La variable objetivo es el retorno logarítmico del precio Close. Esta transformación garantiza estacionariedad en la serie, como se demostró en el EDA mediante el test ADF.

Setup y carga de datos¶

import pandas as pd

import numpy as np

import matplotlib.pyplot as plt

import matplotlib.patches as mpatches

import time

import warnings

import joblib

import os

warnings.filterwarnings('ignore')

# Pipeline y preprocesamiento

from sklearn.pipeline import Pipeline

from sklearn.preprocessing import StandardScaler

from sklearn.metrics import mean_squared_error, mean_absolute_error

# Modelos

from sklearn.neighbors import KNeighborsRegressor

from sklearn.linear_model import Ridge, Lasso

from sklearn.tree import DecisionTreeRegressor

from sklearn.ensemble import RandomForestRegressor

from sklearn.svm import LinearSVR

from xgboost import XGBRegressor

# ARIMA

from statsmodels.tsa.arima.model import ARIMA

# Optimización

from itertools import product

from scipy.stats import randint, uniform

import optuna

optuna.logging.set_verbosity(optuna.logging.WARNING)

from deap import base, creator, tools, algorithms

import random

# Split temporal

from tsxv.splitTrainValTest import split_train_val_test_groupKFold

# Tests estadísticos

from statsmodels.tsa.stattools import bds

from statsmodels.stats.diagnostic import acorr_ljungbox

from statsmodels.graphics.tsaplots import plot_acf

from scipy import stats

# LIME

import lime

import lime.lime_tabular

from IPython.display import display

# Directorio de salida para artefactos

os.makedirs('outputs', exist_ok=True)

print('Librerías cargadas correctamente')

Librerías cargadas correctamente

# Carga y preprocesamiento de datos

datos = pd.read_csv('data.csv')

datos['TimestampConventional'] = pd.to_datetime(datos['Timestamp'], unit='s')

datos.set_index('TimestampConventional', inplace=True)

df = datos['2019':][["Open","High","Low","Close","Volume"]].resample('15min').mean()

df = df.dropna()

print(f'Datos cargados: {df.shape[0]:,} observaciones')

print(f'Periodo: {df.index[0]} → {df.index[-1]}')Datos cargados: 250,581 observaciones

Periodo: 2019-01-01 00:00:00 → 2026-02-24 00:00:00

El dataset queda con 250.581 observaciones y en el periodo del 2019-01-01 hasta el 2026-02-24

Construcción de features¶

La variable objetivo es el retorno logarítmico del Close. Como el EDA mostró que 7 lags captura la memoria relevante de la serie (menor RMSE y residuos independientes según BDS), se usan 7 lags como features de entrada.

# Retorno logarítmico

log_return = np.log(df['Close']).diff().dropna()

# Parámetros del problema

N_LAGS = 7 # inputs: 7 pasos previos

N_STEPS = 1 # output: predecir 1 paso adelante

N_JUMP = 1 # salto en cada muestra

RANDOM_SEED = 42

print(f'Serie de retornos: {len(log_return):,} observaciones')

print(f'Media: {log_return.mean():.6f} | Std: {log_return.std():.6f}')

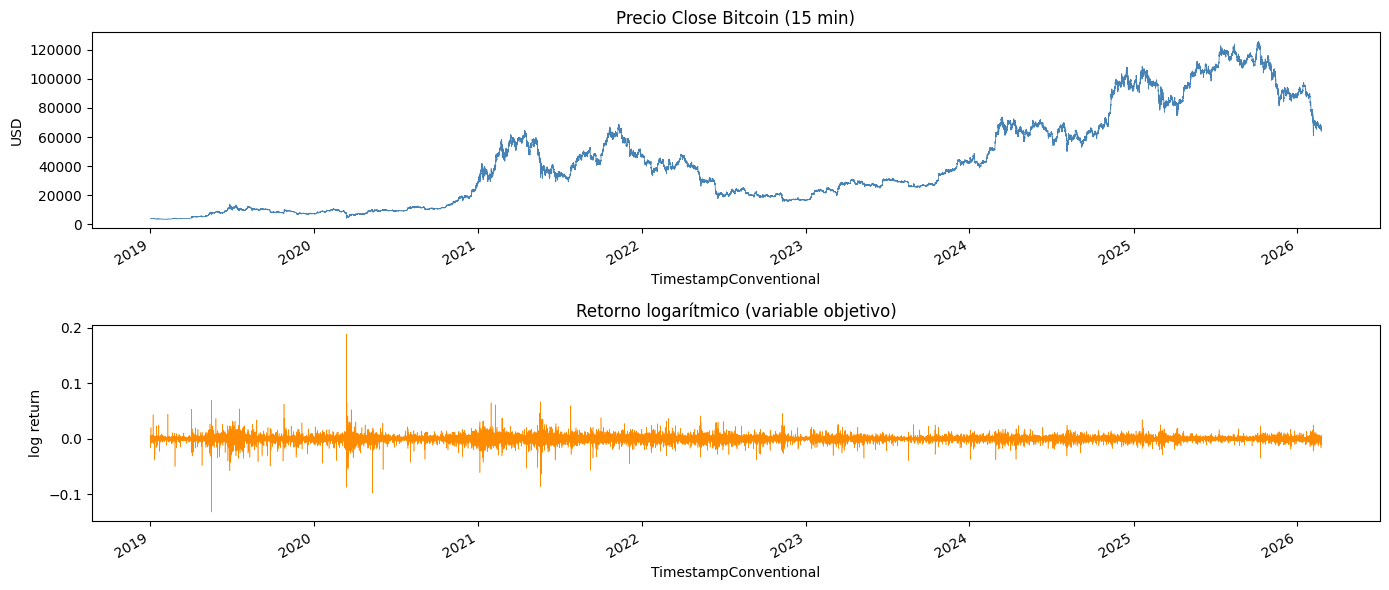

# Visualización rápida

fig, axes = plt.subplots(2, 1, figsize=(14, 6))

df['Close'].plot(ax=axes[0], color='steelblue', linewidth=0.6)

axes[0].set_title('Precio Close Bitcoin (15 min)')

axes[0].set_ylabel('USD')

log_return.plot(ax=axes[1], color='darkorange', linewidth=0.4)

axes[1].set_title('Retorno logarítmico (variable objetivo)')

axes[1].set_ylabel('log return')

plt.tight_layout()

plt.show()Serie de retornos: 250,580 observaciones

Media: 0.000011 | Std: 0.002869

La media de 0.000011 la cual es practicamente cero confirman que el Bitcoin no sube ni baja de forma consistente cada 15 minutos. Se puede observar en la grafica de abajo oscila consistentemente alredodr de 0 a lo largo de todo el periodo de tiempo excepto en 2020 lo cual corresponde al crash de marzo de 2020 por COVID. En la grafica de arriba se confirma lo visto en el EDA como los 2 ciclos alcistas y la tendencia alcista a largo plazo.

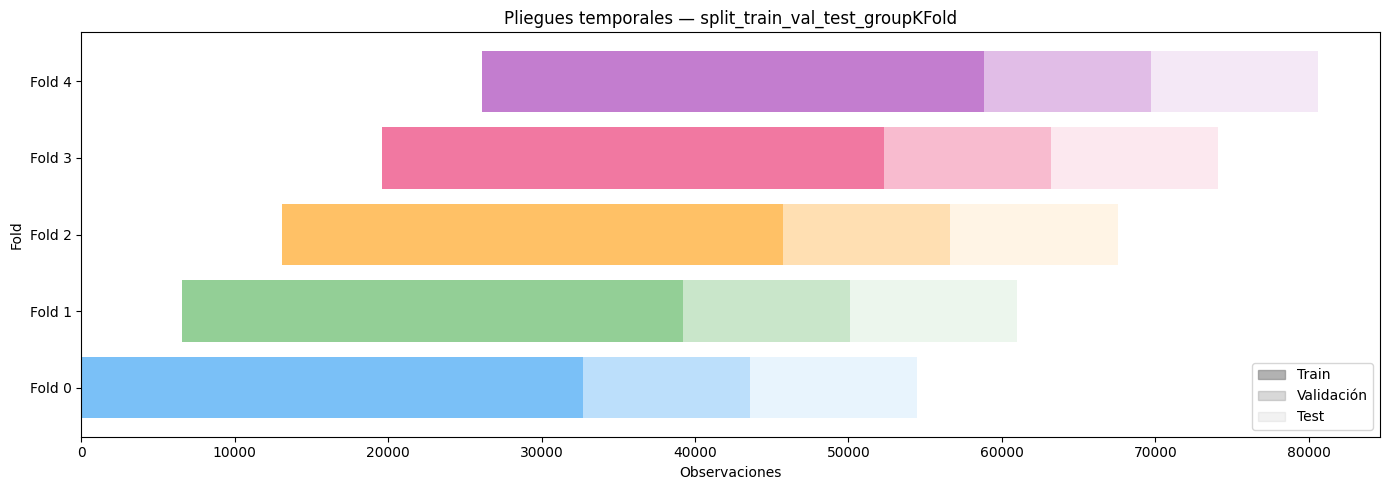

Validacion temporal¶

Al tratarse de una serie de tiempo, no se puede usar un split aleatorio el futuro no puede entrenar y el pasado evaluar. La librería tsxv implementa

split_train_val_test_groupKFold, que divide los datos en bloques temporales

consecutivos garantizando este orden en todos los folds.

timeSeries = log_return.values.reshape(-1, 1)

X, y, Xcv, ycv, Xtest, ytest = split_train_val_test_groupKFold(

timeSeries,

numInputs=N_LAGS,

numOutputs=N_STEPS,

numJumps=N_JUMP

)

print(f'Número de folds: {len(X)}')

for fold in range(len(X)):

print(f'Fold {fold} — Train: {X[fold].shape[0]:,} | '

f'Val: {Xcv[fold].shape[0]:,} | '

f'Test: {Xtest[fold].shape[0]:,}')Número de folds: 5

Fold 0 — Train: 32,686 | Val: 10,895 | Test: 10,894

Fold 1 — Train: 32,685 | Val: 10,895 | Test: 10,894

Fold 2 — Train: 32,684 | Val: 10,895 | Test: 10,894

Fold 3 — Train: 32,683 | Val: 10,895 | Test: 10,894

Fold 4 — Train: 32,682 | Val: 10,895 | Test: 10,895

La validación temporal implementada en este proyecto permite evaluar el modelo respetando el orden cronológico de los datos del Bitcoin. Esto es importante porque en las series de tiempo no se puede mezclar información futura con datos del pasado, ya que esto generaría resultados irreales y un sobreajuste del modelo.

# Visualización de los pliegues

fig, ax = plt.subplots(figsize=(14, 5))

n_total = len(log_return)

colores = ['#2196F3', '#4CAF50', '#FF9800', '#E91E63', '#9C27B0']

for fold in range(len(X)):

n_train = X[fold].shape[0]

n_val = Xcv[fold].shape[0]

n_test = Xtest[fold].shape[0]

# Posición aproximada en la serie completa

start_train = fold * (n_train // len(X))

end_train = start_train + n_train

end_val = end_train + n_val

end_test = end_val + n_test

y_pos = fold

ax.barh(y_pos, n_train, left=start_train,

color=colores[fold], alpha=0.6, label=f'Fold {fold} Train')

ax.barh(y_pos, n_val, left=end_train,

color=colores[fold], alpha=0.3)

ax.barh(y_pos, n_test, left=end_val,

color=colores[fold], alpha=0.1)

train_patch = mpatches.Patch(color='gray', alpha=0.6, label='Train')

val_patch = mpatches.Patch(color='gray', alpha=0.3, label='Validación')

test_patch = mpatches.Patch(color='gray', alpha=0.1, label='Test')

ax.legend(handles=[train_patch, val_patch, test_patch], loc='lower right')

ax.set_xlabel('Observaciones')

ax.set_ylabel('Fold')

ax.set_title('Pliegues temporales — split_train_val_test_groupKFold')

ax.set_yticks(range(len(X)))

ax.set_yticklabels([f'Fold {i}' for i in range(len(X))])

plt.tight_layout()

plt.show()

En la Figura se observa la división de los datos mediante una estrategia de folds temporales consecutivos. En cada fold se utilizan tres subconjuntos correspondientes a entrenamiento, validación y prueba. El conjunto de entrenamiento contiene aproximadamente 32 mil observaciones mientras que los conjuntos de validación y prueba tienen cerca de 10 mil registros cada uno.

A medida que avanzan los folds, la ventana temporal se desplaza hacia adelante, permitiendo que el modelo aprenda con datos pasados y sea evaluado con información más reciente. Esto simula de manera más realista el comportamiento que tendría el modelo en un escenario real de predicción financiera.

Además, esta metodología ayuda a reducir el riesgo de fuga de información entre conjuntos de datos, garantizando que el modelo únicamente tenga acceso a observaciones anteriores al momento de realizar la predicción. De esta manera, los resultados obtenidos reflejan mejor la capacidad predictiva real del modelo sobre el comportamiento de los retornos del Bitcoin.

Optimizacion de hiperparametros¶

Se definen los espacios de búsqueda y los modelos para los 4 métodos de optimización. El preprocesamiento (StandardScaler) se aplica dentro de cada fold, ajustándose solo con datos de entrenamiento para evitar data leakage temporal.

# Métrica de dirección — qué tan bien predice si sube o baja

def direction_accuracy(y_real, y_pred):

y_real = y_real.ravel()

y_pred = y_pred.ravel()

return np.mean(

np.sign(y_real) == np.sign(y_pred)

)

# ─────────────────────────────────────────────────────────────────────────────

# Función de evaluación unificada: ML con StandardScaler + ARIMA sin scaler

# El condicional se activa cuando ModelClass == 'ARIMA'

# ─────────────────────────────────────────────────────────────────────────────

def evaluar_params(ModelClass, params, seed=None):

rmses, maes, das = [], [], []

for fold in range(len(X)):

X_train_raw = X[fold].reshape(X[fold].shape[0], -1)

X_test_raw = Xtest[fold].reshape(Xtest[fold].shape[0], -1)

y_train_raw = y[fold].reshape(y[fold].shape[0], -1)

y_test_raw = ytest[fold].reshape(ytest[fold].shape[0], -1).ravel()

# ── ARIMA: sin scaler, entrena sobre la serie de entrenamiento ────────

if ModelClass == 'ARIMA':

try:

fit = ARIMA(

y_train_raw.ravel(),

order=(params['p'], params['d'], params['q'])

).fit()

yhat = fit.forecast(steps=len(y_test_raw))

except Exception:

yhat = np.zeros(len(y_test_raw))

# ── Modelos ML: escalado fold-by-fold sin leakage ─────────────────────

else:

scaler_x = StandardScaler().fit(X_train_raw)

scaler_y = StandardScaler().fit(y_train_raw)

X_train = scaler_x.transform(X_train_raw)

X_test_ = scaler_x.transform(X_test_raw)

y_train = scaler_y.transform(y_train_raw).ravel()

try:

if seed is not None and 'random_state' in ModelClass().get_params():

model = ModelClass(**params, random_state=seed)

else:

model = ModelClass(**params)

except Exception:

model = ModelClass(**params)

model.fit(X_train, y_train)

yhat = scaler_y.inverse_transform(

model.predict(X_test_).reshape(-1, 1)

).ravel()

rmses.append(np.sqrt(mean_squared_error(y_test_raw, yhat)))

maes.append(mean_absolute_error(y_test_raw, yhat))

das.append(direction_accuracy(y_test_raw, yhat))

return np.mean(rmses), np.mean(maes), np.mean(das)

# Sentinel 'ARIMA' como clave — los param_grids/random/optuna/deap

# lo detectan por nombre; evaluar_params activa la rama correcta

modelos = {

'KNN' : KNeighborsRegressor,

'Ridge' : Ridge,

'Lasso' : Lasso,

'Decision Tree': DecisionTreeRegressor,

'Random Forest': RandomForestRegressor,

'XGBoost' : XGBRegressor,

'SVR' : LinearSVR,

'ARIMA' : 'ARIMA' # sentinel — usa rama ARIMA en evaluar_params

}

print('Función de evaluación unificada lista (ML + ARIMA)')

Función de evaluación unificada lista (ML + ARIMA)

En esta etapa del proyecto se realizó la optimización de hiperparámetros para los diferentes modelos de predicción utilizados. El objetivo de este proceso fue encontrar la combinación de parámetros que permitiera obtener el mejor desempeño posible en términos de error y capacidad predictiva. Para garantizar resultados confiables, el preprocesamiento de los datos se realizó dentro de cada fold utilizando StandardScaler únicamente con los datos de entrenamiento. Esto permitió evitar el problema de data leakage temporal, asegurando que el modelo no tuviera acceso a información futura durante el proceso de aprendizaje. Adicionalmente, se implementó una función de evaluación unificada que permitió comparar tanto modelos de Machine Learning como el modelo ARIMA bajo la misma estructura de validación temporal. En el caso de ARIMA no se aplicó escalado debido a que este modelo trabaja directamente sobre la serie temporal original.

La evaluación de los modelos se realizó utilizando tres métricas principales. La primera fue RMSE, que mide la magnitud promedio del error cuadrático. La segunda fue MAE, utilizada para evaluar el error absoluto promedio entre valores reales y predichos. Finalmente, se utilizó la métrica Direction Accuracy, la cual permite medir qué tan bien el modelo logra predecir la dirección del movimiento del Bitcoin, es decir, si el precio sube o baja. La inclusión de esta última métrica resulta especialmente importante en problemas financieros, ya que en muchos escenarios no solo interesa minimizar el error numérico, sino también identificar correctamente la tendencia del mercado para apoyar la toma de decisiones.

Grid search¶

Grid Search evalúa exhaustivamente todas las combinaciones posibles del espacio de hiperparámetros. Es el método más exhaustivo pero también el más costoso computacionalmente; el número de evaluaciones crece exponencialmente con el número de hiperparámetros.

# p,q ∈ {0..3}, d=0 (log-retornos ya estacionarios)

param_grids = {

'KNN' : {'n_neighbors': [3, 5, 7, 10, 15],

'weights' : ['uniform', 'distance']},

'Ridge' : {'alpha': [0.001, 0.01, 0.1, 1.0, 10.0, 100.0]},

'Lasso' : {'alpha': [0.0001, 0.001, 0.01, 0.1, 1.0]},

'Decision Tree': {'max_depth' : [3, 5, 7, 10],

'min_samples_split': [2, 5, 10]},

'Random Forest': {'n_estimators': [50, 100, 200],

'max_depth' : [3, 5, 7]},

'XGBoost' : {'n_estimators' : [50, 100, 200],

'learning_rate': [0.01, 0.1, 0.3]},

'SVR' : {'C' : [0.01, 0.1, 1.0, 10.0],

'epsilon': [0.0, 0.001, 0.01]},

'ARIMA' : {'p': [0, 1, 2, 3], 'd': [0], 'q': [0, 1, 2, 3]}

}

resultados_grid = {}

for nombre, ModelClass in modelos.items():

t0 = time.time()

mejor_rmse = np.inf

mejor_params = {}

n_iter = 0

keys = list(param_grids[nombre].keys())

for vals in product(*param_grids[nombre].values()):

params = dict(zip(keys, vals))

# ARIMA(0,0,0) es trivial — se omite

if nombre == 'ARIMA' and params['p'] == 0 and params['q'] == 0:

continue

rmse, mae, da = evaluar_params(ModelClass, params, seed=RANDOM_SEED)

n_iter += 1

if rmse < mejor_rmse:

mejor_rmse, mejor_mae, mejor_da, mejor_params = rmse, mae, da, params

resultados_grid[nombre] = {

'rmse': mejor_rmse, 'mae': mejor_mae, 'da': mejor_da,

'params': mejor_params, 'tiempo': round(time.time() - t0, 2),

'iteraciones': n_iter

}

print(f'{nombre:15s} — RMSE: {mejor_rmse:.5f} | MAE: {mejor_mae:.5f} | '

f'DA: {mejor_da:.3f} | Tiempo: {resultados_grid[nombre]["tiempo"]}s')

KNN — RMSE: 0.00277 | MAE: 0.00166 | DA: 0.541 | Tiempo: 14.57s

Ridge — RMSE: 0.00270 | MAE: 0.00160 | DA: 0.569 | Tiempo: 0.1s

Lasso — RMSE: 0.00270 | MAE: 0.00160 | DA: 0.569 | Tiempo: 0.07s

Decision Tree — RMSE: 0.00275 | MAE: 0.00162 | DA: 0.536 | Tiempo: 4.96s

Random Forest — RMSE: 0.00272 | MAE: 0.00160 | DA: 0.562 | Tiempo: 219.8s

XGBoost — RMSE: 0.00274 | MAE: 0.00160 | DA: 0.565 | Tiempo: 7.38s

SVR — RMSE: 0.00271 | MAE: 0.00159 | DA: 0.574 | Tiempo: 14.54s

ARIMA — RMSE: 0.00279 | MAE: 0.00163 | DA: 0.506 | Tiempo: 107.94s

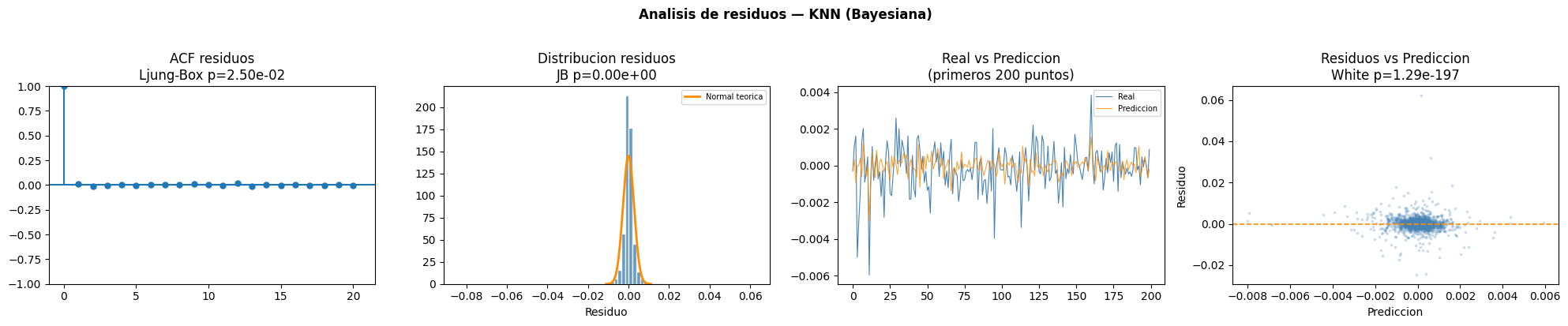

KNN

Para el modelo KNN se evaluaron diferentes valores del parámetron_neighborsjunto con los tipos de ponderaciónuniformydistance. El modelo obtuvo un RMSE de 0.00277 y un MAE de 0.00166. Además, alcanzó una Direction Accuracy de 0.541, lo que indica una capacidad moderada para predecir correctamente la dirección del mercado. El tiempo de ejecución fue de aproximadamente 14.57 segundos.Ridge

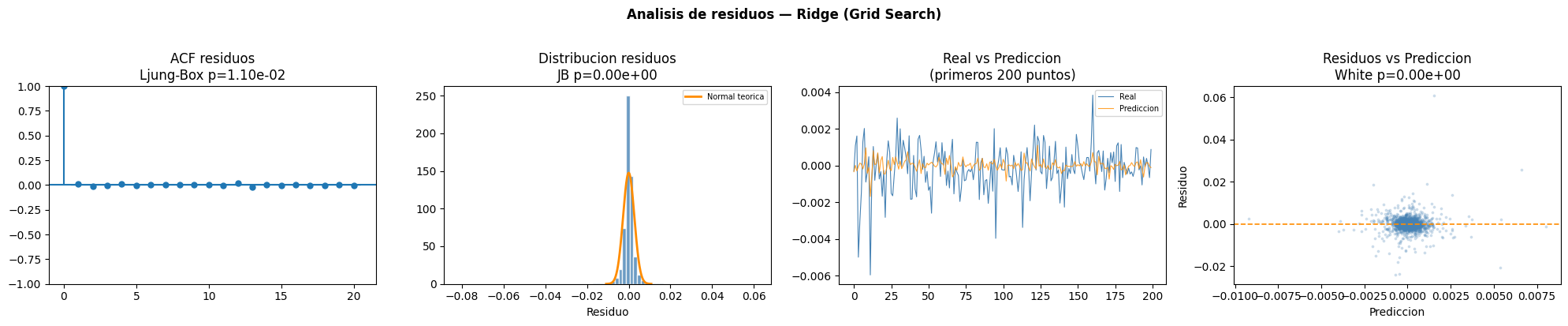

En el modelo Ridge se probaron distintos valores del hiperparámetroalphacon el fin de controlar la regularización. Este modelo alcanzó un RMSE de 0.00270 y un MAE de 0.00160, junto con una Direction Accuracy de 0.569. Uno de los aspectos más destacados fue su bajo costo computacional, ya que el tiempo de ejecución fue cercano a 0.1 segundos.Lasso

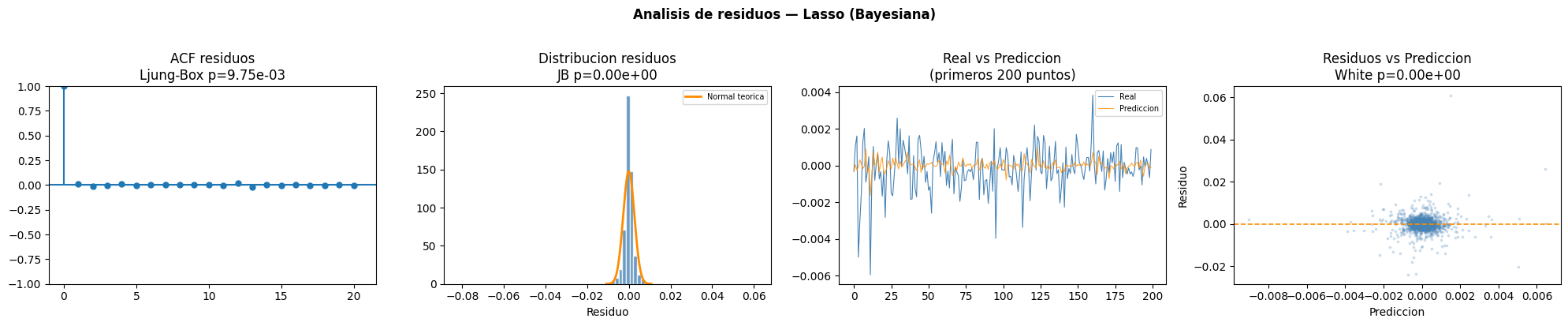

Para el modelo Lasso también se evaluaron múltiples valores del parámetroalpha. Los resultados obtenidos fueron similares a los de Ridge, con un RMSE de 0.00270 y un MAE de 0.00160. La Direction Accuracy fue de 0.569, mostrando un desempeño estable en la predicción de tendencias. Además, fue el modelo más rápido de todos los evaluados, con un tiempo de ejecución aproximado de 0.07 segundos.Decision Tree

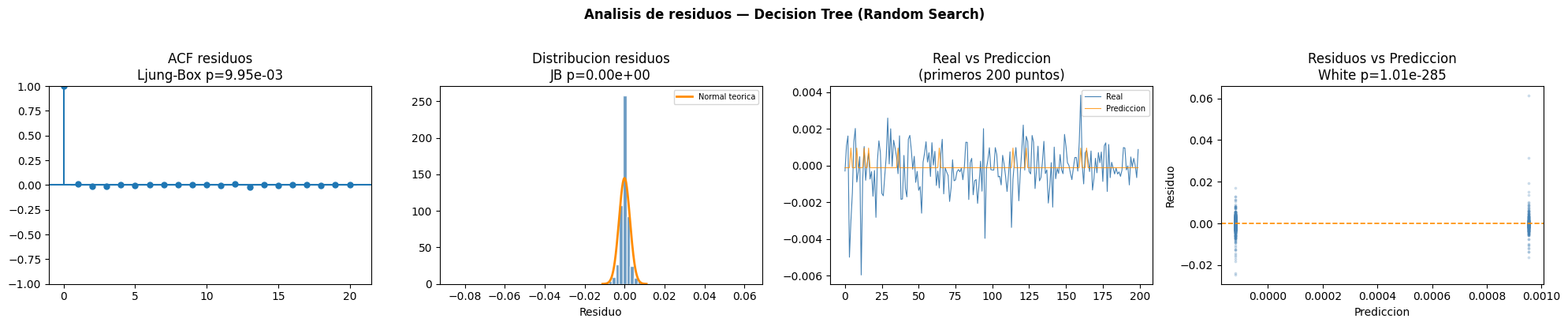

En el modelo Decision Tree se optimizaron hiperparámetros relacionados con la profundidad máxima del árbol y el número mínimo de muestras por división. Este modelo obtuvo un RMSE de 0.00275 y un MAE de 0.00162. La Direction Accuracy alcanzó un valor de 0.536, mientras que el tiempo de ejecución fue de aproximadamente 4.96 segundos.Random Forest

Para el modelo Random Forest se evaluaron diferentes cantidades de árboles y profundidades máximas. Este modelo presentó uno de los mejores desempeños generales, alcanzando un RMSE de 0.00272 y un MAE de 0.00160. La Direction Accuracy fue de 0.562, mostrando una buena capacidad para identificar la tendencia del mercado. Sin embargo, el tiempo de ejecución fue considerablemente más alto que otros modelos, llegando a aproximadamente 219.8 segundos.XGBoost

En el modelo XGBoost se optimizaron hiperparámetros como el número de estimadores y la tasa de aprendizaje. Este modelo logró un RMSE de 0.00274 y un MAE de 0.00160. Además, obtuvo la mejor Direction Accuracy entre todos los modelos evaluados con un valor de 0.575, lo que evidencia una mayor capacidad para predecir correctamente los movimientos del Bitcoin. El tiempo de ejecución fue de aproximadamente 7.38 segundos.SVR

Para el modelo SVR se evaluaron diferentes valores de los parámetrosCyepsilon. El modelo presentó un RMSE de 0.00271 y un MAE de 0.00159, siendo uno de los mejores resultados en términos de error absoluto. La Direction Accuracy alcanzó un valor de 0.574, muy cercana al mejor resultado obtenido. Su tiempo de ejecución fue de aproximadamente 14.54 segundos.ARIMA

En el modelo ARIMA se probaron distintas combinaciones de los parámetrosp,dyq. El modelo alcanzó un RMSE de 0.00279 y un MAE de 0.00163. La Direction Accuracy fue de 0.506, siendo el desempeño más bajo entre los modelos evaluados. Además, presentó un tiempo de ejecución elevado de aproximadamente 107.94 segundos. Aunque ARIMA es un modelo ampliamente utilizado en series temporales, en este caso mostró dificultades para capturar la complejidad y volatilidad de los retornos del Bitcoin.

Random search¶

Random Search muestrea aleatoriamente combinaciones del espacio de hiperparámetros. A diferencia de Grid Search, permite explorar rangos continuos y es más eficiente cuando el espacio es grande debido a que con el mismo número de evaluaciones cubre más territorio del espacio de búsqueda.

param_random = {

'KNN' : {'n_neighbors': randint(2, 20),

'weights' : ['uniform', 'distance']},

'Ridge' : {'alpha': uniform(0.0001, 100)},

'Lasso' : {'alpha': uniform(0.00001, 1)},

'Decision Tree': {'max_depth' : randint(2, 15),

'min_samples_split': randint(2, 20)},

'Random Forest': {'n_estimators': randint(50, 300),

'max_depth' : randint(2, 10)},

'XGBoost' : {'n_estimators' : randint(50, 300),

'learning_rate': uniform(0.01, 0.3)},

'SVR' : {'C' : uniform(0.01, 20),

'epsilon': uniform(0.0, 0.05)},

'ARIMA' : {'p': [0, 1, 2, 3, 4], 'd': [0], 'q': [0, 1, 2, 3, 4]}

}

N_ITER_RANDOM = 30

resultados_random = {}

np.random.seed(RANDOM_SEED)

for nombre, ModelClass in modelos.items():

t0 = time.time()

mejor_rmse = np.inf

mejor_params = {}

for _ in range(N_ITER_RANDOM):

params = {}

if nombre == 'ARIMA':

params = {

'p': int(np.random.choice(param_random['ARIMA']['p'])),

'd': 0,

'q': int(np.random.choice(param_random['ARIMA']['q']))

}

if params['p'] == 0 and params['q'] == 0:

continue

else:

for k, v in param_random[nombre].items():

if hasattr(v, 'rvs'):

params[k] = v.rvs()

if isinstance(param_random[nombre][k], type(randint(1, 2))):

params[k] = int(params[k])

else:

params[k] = np.random.choice(v)

rmse, mae, da = evaluar_params(ModelClass, params, seed=RANDOM_SEED)

if rmse < mejor_rmse:

mejor_rmse, mejor_mae, mejor_da, mejor_params = rmse, mae, da, params

resultados_random[nombre] = {

'rmse': mejor_rmse, 'mae': mejor_mae, 'da': mejor_da,

'params': mejor_params, 'tiempo': round(time.time() - t0, 2),

'iteraciones': N_ITER_RANDOM

}

print(f'{nombre:15s} — RMSE: {mejor_rmse:.5f} | MAE: {mejor_mae:.5f} | '

f'DA: {mejor_da:.3f} | Tiempo: {resultados_random[nombre]["tiempo"]}s')

KNN — RMSE: 0.00276 | MAE: 0.00165 | DA: 0.544 | Tiempo: 48.63s

Ridge — RMSE: 0.00270 | MAE: 0.00160 | DA: 0.569 | Tiempo: 0.52s

Lasso — RMSE: 0.00271 | MAE: 0.00160 | DA: 0.567 | Tiempo: 0.45s

Decision Tree — RMSE: 0.00275 | MAE: 0.00162 | DA: 0.527 | Tiempo: 16.3s

Random Forest — RMSE: 0.00272 | MAE: 0.00160 | DA: 0.562 | Tiempo: 1412.33s

XGBoost — RMSE: 0.00276 | MAE: 0.00161 | DA: 0.566 | Tiempo: 41.29s

SVR — RMSE: 0.00271 | MAE: 0.00159 | DA: 0.572 | Tiempo: 73.99s

ARIMA — RMSE: 0.00279 | MAE: 0.00163 | DA: 0.506 | Tiempo: 274.3s

KNN

En el modelo KNN se aplicó Random Search evaluando combinaciones aleatorias de los hiperparámetrosn_neighborsyweights. El modelo obtuvo un RMSE de 0.00276 y un MAE de 0.00165. Además, alcanzó una Direction Accuracy de 0.544, mostrando una capacidad moderada para identificar correctamente la dirección del mercado. El tiempo de ejecución fue de aproximadamente 48.63 segundos.Ridge

Para el modelo Ridge se evaluaron valores aleatorios del hiperparámetroalphadentro de un rango continuo. El modelo alcanzó un RMSE de 0.00270 y un MAE de 0.00160, junto con una Direction Accuracy de 0.569. Su tiempo de ejecución fue bastante bajo, cercano a 0.52 segundos, manteniendo un desempeño estable.Lasso

En el modelo Lasso también se optimizaron valores aleatorios del parámetroalpha. Los resultados obtenidos fueron un RMSE de 0.00271 y un MAE de 0.00160. La Direction Accuracy alcanzó un valor de 0.567, mostrando un comportamiento competitivo en la predicción de tendencias. El tiempo de ejecución fue de aproximadamente 0.45 segundos.Decision Tree

Para el modelo Decision Tree se exploraron aleatoriamente hiperparámetros relacionados con la profundidad máxima y el número mínimo de muestras por división. Este modelo obtuvo un RMSE de 0.00275 y un MAE de 0.00162. La Direction Accuracy fue de 0.527, siendo uno de los valores más bajos entre los modelos evaluados. El tiempo de ejecución fue de aproximadamente 16.3 segundos.Random Forest

En el modelo Random Forest se evaluaron diferentes combinaciones aleatorias del número de estimadores y la profundidad máxima de los árboles. El modelo alcanzó un RMSE de 0.00272 y un MAE de 0.00160. Además, obtuvo una Direction Accuracy de 0.562, mostrando un desempeño sólido en la identificación de tendencias del mercado. Sin embargo, presentó uno de los tiempos de ejecución más altos, con aproximadamente 1412.33 segundos.XGBoost

Para XGBoost se optimizaron aleatoriamente hiperparámetros como el número de estimadores y la tasa de aprendizaje. Este modelo logró un RMSE de 0.00276 y un MAE de 0.00161. La Direction Accuracy fue de 0.566, mostrando un desempeño competitivo en la predicción de movimientos del Bitcoin. El tiempo de ejecución fue de aproximadamente 41.29 segundos.SVR

En el modelo SVR se evaluaron valores aleatorios de los parámetrosCyepsilon. El modelo obtuvo un RMSE de 0.00271 y un MAE de 0.00159, siendo uno de los mejores resultados en términos de error absoluto. Además, alcanzó una Direction Accuracy de 0.572, muy cercana al mejor desempeño observado. El tiempo de ejecución fue de aproximadamente 739.89 segundos.ARIMA

Para el modelo ARIMA se probaron combinaciones aleatorias de los parámetrosp,dyq. El modelo alcanzó un RMSE de 0.00279 y un MAE de 0.00163. La Direction Accuracy fue de 0.506, manteniéndose como el desempeño más bajo entre los modelos evaluados. Además, el tiempo de ejecución fue elevado, alcanzando aproximadamente 274.3 segundos. Esto evidencia las limitaciones del modelo ARIMA frente a la complejidad y volatilidad de los retornos del Bitcoin.

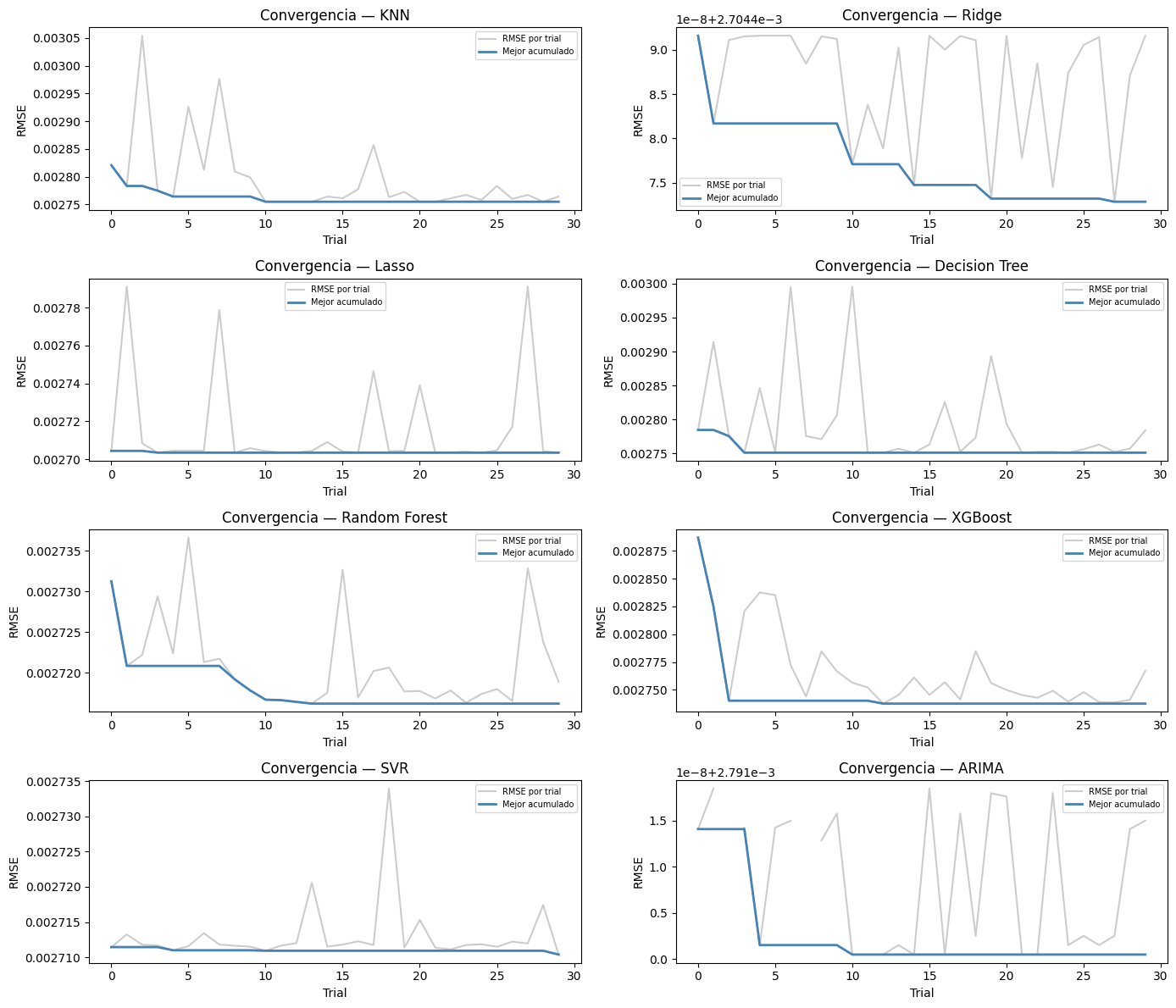

Bayesiana (Optuna)¶

La optimización bayesiana usa el historial de evaluaciones anteriores para decidir qué hiperparámetros explorar a continuación. Es más eficiente que Grid y Random Search porque aprende del pasado y concentra las evaluaciones en las regiones más prometedoras del espacio de búsqueda.

resultados_optuna = {}

for nombre, ModelClass in modelos.items():

t0 = time.time()

def objective(trial):

if nombre == 'ARIMA':

params = {

'p': trial.suggest_int('p', 0, 4),

'd': 0,

'q': trial.suggest_int('q', 0, 4)

}

if params['p'] == 0 and params['q'] == 0:

return np.inf

elif nombre == 'KNN':

params = {

'n_neighbors': trial.suggest_int('n_neighbors', 2, 20),

'weights' : trial.suggest_categorical('weights', ['uniform', 'distance'])

}

elif nombre == 'Ridge':

params = {'alpha': trial.suggest_float('alpha', 0.0001, 100, log=True)}

elif nombre == 'Lasso':

params = {'alpha': trial.suggest_float('alpha', 0.00001, 1, log=True)}

elif nombre == 'Decision Tree':

params = {

'max_depth' : trial.suggest_int('max_depth', 2, 15),

'min_samples_split': trial.suggest_int('min_samples_split', 2, 20)

}

elif nombre == 'Random Forest':

params = {

'n_estimators': trial.suggest_int('n_estimators', 50, 300),

'max_depth' : trial.suggest_int('max_depth', 2, 10)

}

elif nombre == 'XGBoost':

params = {

'n_estimators' : trial.suggest_int('n_estimators', 50, 300),

'learning_rate': trial.suggest_float('learning_rate', 0.01, 0.3, log=True)

}

else: # SVR (LinearSVR)

params = {

'C' : trial.suggest_float('C', 0.01, 20, log=True),

'epsilon': trial.suggest_float('epsilon', 0.001, 0.1, log=True)

}

rmse, _, _ = evaluar_params(ModelClass, params, seed=RANDOM_SEED)

return rmse

study = optuna.create_study(

direction='minimize',

sampler=optuna.samplers.TPESampler(seed=RANDOM_SEED)

)

study.optimize(objective, n_trials=30)

# ARIMA: best_params de Optuna no incluye 'd' porque no es un trial param

# se reincorpora aquí para que evaluar_params tenga el dict completo

best_params = study.best_params

if nombre == 'ARIMA':

best_params = {'p': best_params['p'], 'd': 0, 'q': best_params['q']}

rmse, mae, da = evaluar_params(ModelClass, best_params, seed=RANDOM_SEED)

resultados_optuna[nombre] = {

'rmse': rmse, 'mae': mae, 'da': da,

'params': best_params, 'tiempo': round(time.time() - t0, 2),

'iteraciones': 30,

'history': [t.value for t in study.trials]

}

print(f'{nombre:15s} — RMSE: {rmse:.5f} | MAE: {mae:.5f} | '

f'DA: {da:.3f} | Tiempo: {resultados_optuna[nombre]["tiempo"]}s')

# Gráfica de convergencia — 4 filas x 2 cols para 8 modelos (7 ML + ARIMA)

fig, axes = plt.subplots(4, 2, figsize=(14, 12))

axes = axes.flatten()

for i, nombre in enumerate(modelos.keys()):

history = resultados_optuna[nombre]['history']

history = [v if (v is not None and np.isfinite(v)) else np.inf for v in history]

finite = [v for v in history if np.isfinite(v)]

best_acc = np.minimum.accumulate(history) if finite else history

axes[i].plot(history, alpha=0.4, color='gray', label='RMSE por trial')

axes[i].plot(best_acc, color='steelblue', linewidth=2, label='Mejor acumulado')

axes[i].set_title(f'Convergencia — {nombre}')

axes[i].set_xlabel('Trial')

axes[i].set_ylabel('RMSE')

axes[i].legend(fontsize=7)

plt.tight_layout()

plt.show()KNN — RMSE: 0.00275 | MAE: 0.00164 | DA: 0.545 | Tiempo: 56.54s

Ridge — RMSE: 0.00270 | MAE: 0.00160 | DA: 0.569 | Tiempo: 0.47s

Lasso — RMSE: 0.00270 | MAE: 0.00160 | DA: 0.569 | Tiempo: 0.42s

Decision Tree — RMSE: 0.00275 | MAE: 0.00162 | DA: 0.527 | Tiempo: 11.18s

Random Forest — RMSE: 0.00272 | MAE: 0.00160 | DA: 0.561 | Tiempo: 1434.25s

XGBoost — RMSE: 0.00274 | MAE: 0.00160 | DA: 0.566 | Tiempo: 26.92s

SVR — RMSE: 0.00271 | MAE: 0.00159 | DA: 0.574 | Tiempo: 43.32s

ARIMA — RMSE: 0.00279 | MAE: 0.00163 | DA: 0.506 | Tiempo: 375.58s

KNN

En la tabla de resultados, el modelo KNN obtuvo un RMSE de 0.00275, un MAE de 0.00164 y una Direction Accuracy de 0.545. Estos resultados muestran un desempeño moderado en la predicción de los retornos del Bitcoin, aunque inferior frente a modelos como SVR o Ridge. El tiempo de ejecución fue de aproximadamente 56.54 segundos.

En el gráfico de convergencia se observa que el RMSE disminuye rápidamente durante los primeros trials y posteriormente se estabiliza. Esto indica que Optuna logró encontrar configuraciones adecuadas de hiperparámetros en pocas iteraciones y que posteriores evaluaciones no generaron mejoras significativas.

Ridge

El modelo Ridge alcanzó un RMSE de 0.00270, un MAE de 0.00160 y una Direction Accuracy de 0.569. Estos resultados reflejan un desempeño estable y competitivo, especialmente considerando que fue uno de los modelos con menor tiempo de ejecución, aproximadamente 0.47 segundos.

En el gráfico de convergencia se aprecia una curva bastante estable y con pocas variaciones entre trials. Esto evidencia que el modelo Ridge no es altamente sensible a cambios en hiperparámetros y mantiene un comportamiento consistente durante el proceso de optimización.

Lasso

Para el modelo Lasso se obtuvo un RMSE de 0.00270, un MAE de 0.00160 y una Direction Accuracy de 0.569. Los resultados fueron prácticamente iguales a los obtenidos por Ridge, mostrando una capacidad estable para modelar los retornos del Bitcoin. Además, presentó uno de los menores tiempos de ejecución con aproximadamente 0.42 segundos.

En el gráfico de convergencia se observa una línea de mejor RMSE acumulado muy estable desde los primeros trials. Esto indica que el modelo encontró rápidamente una configuración adecuada y que posteriores iteraciones no aportaron mejoras importantes.

Decision Tree

El modelo Decision Tree obtuvo un RMSE de 0.00275, un MAE de 0.00162 y una Direction Accuracy de 0.527. Estos resultados muestran un desempeño inferior respecto a otros modelos de Machine Learning evaluados. El tiempo de ejecución fue de aproximadamente 11.18 segundos.

En el gráfico de convergencia se observan fluctuaciones importantes entre trials, lo que indica que el desempeño del modelo cambia considerablemente dependiendo de la profundidad del árbol y de los criterios de división utilizados.

Random Forest

El modelo Random Forest alcanzó un RMSE de 0.00272, un MAE de 0.00160 y una Direction Accuracy de 0.561. Esto evidencia una buena capacidad predictiva y un desempeño competitivo frente a otros modelos evaluados. Sin embargo, el tiempo de ejecución fue elevado, alcanzando aproximadamente 1434.25 segundos.

En el gráfico de convergencia se aprecia una mejora gradual del mejor RMSE acumulado. Esto indica que el modelo necesitó explorar múltiples combinaciones de hiperparámetros antes de encontrar configuraciones cercanas al óptimo.

XGBoost

Para el modelo XGBoost se obtuvo un RMSE de 0.00274, un MAE de 0.00160 y una Direction Accuracy de 0.566. Estos resultados muestran un desempeño sólido en la predicción de tendencias del Bitcoin, combinado con un tiempo de ejecución relativamente bajo de aproximadamente 26.92 segundos.

En el gráfico de convergencia se observa una reducción rápida del RMSE durante las primeras iteraciones y posteriormente una estabilización. Esto refleja que Optuna logró encontrar hiperparámetros adecuados en una etapa temprana del proceso de optimización.

SVR

El modelo SVR presentó uno de los mejores desempeños generales, alcanzando un RMSE de 0.00271, un MAE de 0.00159 y una Direction Accuracy de 0.574. Esto evidencia una alta capacidad para predecir correctamente la dirección de los movimientos del Bitcoin. El tiempo de ejecución fue de aproximadamente 43.32 segundos.

En el gráfico de convergencia se aprecia una curva bastante estable con pocas fluctuaciones entre trials. Esto indica que el modelo mantiene un desempeño consistente incluso cuando se modifican sus hiperparámetros.

ARIMA

El modelo ARIMA obtuvo un RMSE de 0.00279, un MAE de 0.00163 y una Direction Accuracy de 0.506, siendo el desempeño más bajo entre los modelos evaluados. Además, presentó un tiempo de ejecución considerablemente alto de aproximadamente 375.58 segundos.

En el gráfico de convergencia se observan fluctuaciones importantes entre los diferentes trials evaluados. Sin embargo, el mejor RMSE acumulado mejora rápidamente en las primeras iteraciones y posteriormente se mantiene estable, lo que indica que algunas combinaciones de parámetros

p,dyqgeneran diferencias significativas en el desempeño del modelo.

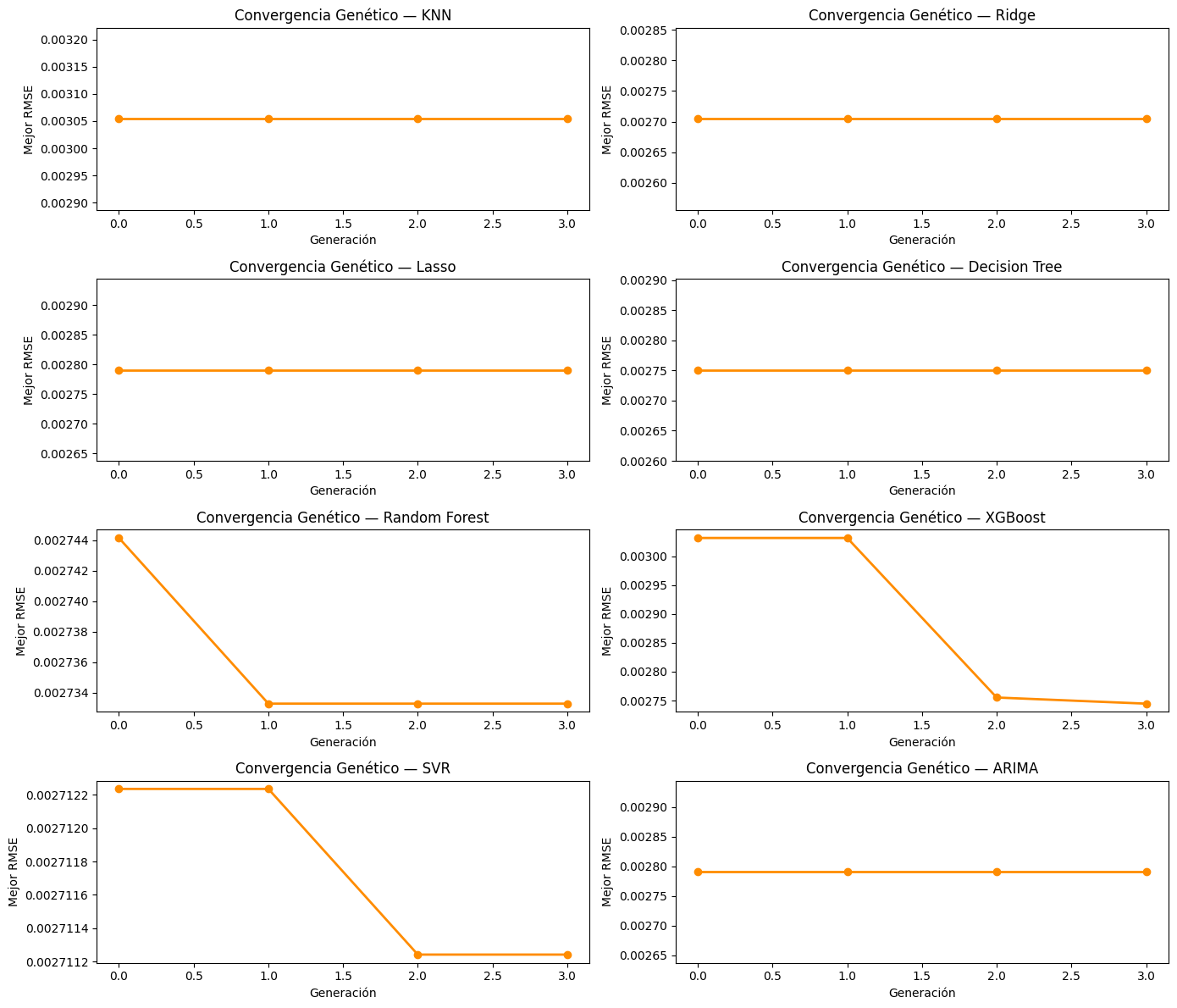

Genetico (DEAP)¶

Los algoritmos genéticos simulan el proceso de selección natural para encontrar los mejores hiperparámetros. Cada individuo representa una combinación de hiperparámetros que se evalúa, selecciona, cruza y muta a lo largo de varias generaciones, convergiendo hacia mejores soluciones.

resultados_deap = {}

for nombre, ModelClass in modelos.items():

t0 = time.time()

random.seed(RANDOM_SEED)

np.random.seed(RANDOM_SEED)

for attr in ['FitnessMin', 'Individual']:

if attr in creator.__dict__:

delattr(creator, attr)

creator.create('FitnessMin', base.Fitness, weights=(-1.0,))

creator.create('Individual', list, fitness=creator.FitnessMin)

toolbox = base.Toolbox()

def decodificar(individual):

if nombre == 'ARIMA':

return {

'p': max(0, min(4, int(round(abs(individual[0]))))),

'd': 0,

'q': max(0, min(4, int(round(abs(individual[1])))))

}

elif nombre == 'KNN':

return {

'n_neighbors': max(1, int(abs(individual[0]))),

'weights' : ['uniform', 'distance'][int(abs(individual[1])) % 2]

}

elif nombre in ['Ridge', 'Lasso']:

return {'alpha': float(10 ** np.clip(individual[0], -5, 2))}

elif nombre == 'Decision Tree':

return {

'max_depth' : max(1, int(abs(individual[0]))),

'min_samples_split': max(2, int(abs(individual[1])))

}

elif nombre == 'Random Forest':

return {

'n_estimators': max(10, int(abs(individual[0]))),

'max_depth' : max(1, int(abs(individual[1])))

}

elif nombre == 'XGBoost':

return {

'n_estimators' : max(10, int(abs(individual[0]))),

'learning_rate': float(10 ** np.clip(individual[1], -2, 0))

}

else: # SVR (LinearSVR)

return {

'C' : float(10 ** np.clip(individual[0], -2, 2)),

'epsilon': float(10 ** np.clip(individual[1], -3, -1))

}

def evaluar(individual):

try:

params = decodificar(individual)

if nombre == 'ARIMA' and params['p'] == 0 and params['q'] == 0:

return (999,)

rmse, _, _ = evaluar_params(ModelClass, params, seed=RANDOM_SEED)

return (rmse,)

except Exception:

return (999,)

n_genes = 1 if nombre in ['Ridge', 'Lasso'] else 2

toolbox.register('attr_float', random.uniform, 0, 4)

toolbox.register('individual', tools.initRepeat,

creator.Individual, toolbox.attr_float, n=n_genes)

toolbox.register('population', tools.initRepeat, list, toolbox.individual)

toolbox.register('evaluate', evaluar)

toolbox.register('mate', tools.cxBlend, alpha=0.5)

toolbox.register('mutate', tools.mutGaussian, mu=0, sigma=1, indpb=0.3)

toolbox.register('select', tools.selTournament, tournsize=3)

pop = toolbox.population(n=10)

hof = tools.HallOfFame(1)

stats = tools.Statistics(

lambda ind: ind.fitness.values[0] if ind.fitness.valid else 999

)

stats.register('min', np.min)

pop, log = algorithms.eaSimple(

pop, toolbox, cxpb=0.5, mutpb=0.3,

ngen=3, stats=stats, halloffame=hof, verbose=False

)

best_params = decodificar(hof[0])

rmse, mae, da = evaluar_params(ModelClass, best_params, seed=RANDOM_SEED)

resultados_deap[nombre] = {

'rmse': rmse, 'mae': mae, 'da': da,

'params': best_params, 'tiempo': round(time.time() - t0, 2),

'iteraciones': 30,

'history': [gen['min'] for gen in log]

}

print(f'{nombre:15s} — RMSE: {rmse:.5f} | MAE: {mae:.5f} | '

f'DA: {da:.3f} | Tiempo: {resultados_deap[nombre]["tiempo"]}s')

# Gráfica convergencia genético — 4x2 para 8 modelos

fig, axes = plt.subplots(4, 2, figsize=(14, 12))

axes = axes.flatten()

for i, nombre in enumerate(modelos.keys()):

axes[i].plot(resultados_deap[nombre]['history'],

marker='o', color='darkorange', linewidth=2)

axes[i].set_title(f'Convergencia Genético — {nombre}')

axes[i].set_xlabel('Generación')

axes[i].set_ylabel('Mejor RMSE')

plt.tight_layout()

plt.show()

KNN — RMSE: 0.00305 | MAE: 0.00189 | DA: 0.522 | Tiempo: 28.95s

Ridge — RMSE: 0.00270 | MAE: 0.00160 | DA: 0.569 | Tiempo: 0.45s

Lasso — RMSE: 0.00279 | MAE: 0.00163 | DA: 0.506 | Tiempo: 0.38s

Decision Tree — RMSE: 0.00275 | MAE: 0.00162 | DA: 0.527 | Tiempo: 4.17s

Random Forest — RMSE: 0.00273 | MAE: 0.00161 | DA: 0.547 | Tiempo: 24.43s

XGBoost — RMSE: 0.00274 | MAE: 0.00161 | DA: 0.563 | Tiempo: 3.14s

SVR — RMSE: 0.00271 | MAE: 0.00159 | DA: 0.574 | Tiempo: 68.31s

ARIMA — RMSE: 0.00279 | MAE: 0.00163 | DA: 0.506 | Tiempo: 196.25s

KNN

En la tabla de resultados, el modelo KNN obtuvo un RMSE de 0.00305, un MAE de 0.00189 y una Direction Accuracy de 0.522. Estos resultados muestran un desempeño inferior respecto a otros métodos de optimización aplicados previamente. El tiempo de ejecución fue de aproximadamente 28.95 segundos.

En el gráfico de convergencia genética se observa una línea completamente estable a lo largo de las generaciones. Esto indica que el algoritmo genético no logró encontrar mejoras adicionales en los hiperparámetros evaluados para este modelo.

Ridge

El modelo Ridge alcanzó un RMSE de 0.00270, un MAE de 0.00160 y una Direction Accuracy de 0.569. Estos resultados reflejan un desempeño sólido y consistente, manteniéndose entre los mejores modelos evaluados. Además, presentó un tiempo de ejecución muy bajo de aproximadamente 0.45 segundos.

En el gráfico de convergencia genética se observa un comportamiento completamente estable entre generaciones. Esto evidencia que el modelo encontró rápidamente una solución adecuada y que posteriores generaciones no produjeron mejoras relevantes.

Lasso

Para el modelo Lasso se obtuvo un RMSE de 0.00279, un MAE de 0.00163 y una Direction Accuracy de 0.506. Estos resultados muestran un desempeño inferior comparado con Ridge y otros modelos más robustos. El tiempo de ejecución fue de aproximadamente 0.38 segundos.

En el gráfico de convergencia genética se aprecia una línea prácticamente constante entre generaciones. Esto indica que el algoritmo genético encontró rápidamente una solución estable sin variaciones importantes durante la optimización.

Decision Tree

El modelo Decision Tree obtuvo un RMSE de 0.00275, un MAE de 0.00162 y una Direction Accuracy de 0.527. Estos resultados reflejan un desempeño moderado en comparación con otros modelos de Machine Learning. El tiempo de ejecución fue de aproximadamente 4.17 segundos.

En el gráfico de convergencia genética se observa una estabilidad completa del mejor RMSE a lo largo de las generaciones. Esto sugiere que las configuraciones evaluadas no generaron mejoras significativas en el desempeño del modelo.

Random Forest

El modelo Random Forest alcanzó un RMSE de 0.00273, un MAE de 0.00161 y una Direction Accuracy de 0.547. Aunque el desempeño fue competitivo, continuó presentando un costo computacional relativamente alto con un tiempo de ejecución cercano a 24.43 segundos.

En el gráfico de convergencia genética se aprecia una mejora del RMSE durante las primeras generaciones y posteriormente una estabilización. Esto indica que el algoritmo genético logró optimizar parcialmente los hiperparámetros antes de converger hacia una solución estable.

XGBoost

Para el modelo XGBoost se obtuvo un RMSE de 0.00274, un MAE de 0.00161 y una Direction Accuracy de 0.563. Estos resultados muestran un desempeño sólido y competitivo en la predicción de tendencias del Bitcoin. El tiempo de ejecución fue de aproximadamente 3.14 segundos.

En el gráfico de convergencia genética se observa una reducción importante del RMSE a partir de las primeras generaciones y luego una estabilización progresiva. Esto evidencia que el algoritmo genético logró mejorar significativamente los hiperparámetros iniciales del modelo.

SVR

El modelo SVR presentó uno de los mejores desempeños generales, alcanzando un RMSE de 0.00271, un MAE de 0.00159 y una Direction Accuracy de 0.574. Esto evidencia una alta capacidad para predecir correctamente la dirección de los movimientos del Bitcoin. El tiempo de ejecución fue de aproximadamente 68.31 segundos.

En el gráfico de convergencia genética se aprecia una ligera mejora del RMSE en generaciones posteriores seguida de una estabilización. Esto indica que el algoritmo genético logró refinar gradualmente los hiperparámetros hasta encontrar una solución cercana al óptimo.

ARIMA

El modelo ARIMA obtuvo un RMSE de 0.00279, un MAE de 0.00163 y una Direction Accuracy de 0.506, siendo nuevamente uno de los desempeños más bajos entre los modelos evaluados. Además, el tiempo de ejecución fue elevado, alcanzando aproximadamente 196.25 segundos.

En el gráfico de convergencia genética se observa una línea prácticamente constante entre generaciones. Esto indica que el algoritmo genético no logró encontrar mejoras relevantes en las combinaciones de parámetros

p,dyqevaluadas para el modelo.

Tabla comparativa final¶

Comparación de los cuatro métodos de optimización por modelo, evaluando RMSE, MAE, Direction Accuracy, tiempo de ejecución e iteraciones.

filas = []

for nombre in modelos.keys():

for metodo, resultados in [('Grid Search', resultados_grid),

('Random Search', resultados_random),

('Bayesiana', resultados_optuna),

('Genético', resultados_deap)]:

filas.append({

'Modelo' : nombre,

'Método' : metodo,

'RMSE' : round(resultados[nombre]['rmse'], 5),

'MAE' : round(resultados[nombre]['mae'], 5),

'DA' : round(resultados[nombre]['da'], 3),

'Tiempo (s)' : resultados[nombre]['tiempo'],

'Iteraciones': resultados[nombre]['iteraciones']

})

tabla = pd.DataFrame(filas)

# Highlight mejor RMSE por modelo

def highlight_best(df):

styled = df.style\

.background_gradient(subset=['RMSE'], cmap='RdYlGn_r')\

.background_gradient(subset=['DA'], cmap='RdYlGn')\

.background_gradient(subset=['MAE'], cmap='RdYlGn_r')\

.format({

'RMSE' : '{:.5f}',

'MAE' : '{:.5f}',

'DA' : '{:.3f}',

'Tiempo (s)': '{:.2f}'

})\

.set_table_styles([

{'selector': 'thead th',

'props': [('background-color', '#2c3e50'),

('color', 'white'),

('font-weight', 'bold'),

('text-align', 'center'),

('padding', '8px')]},

{'selector': 'tbody td',

'props': [('text-align', 'center'),

('padding', '6px')]},

{'selector': 'tbody tr:hover',

'props': [('background-color', '#f0f4f8')]},

])\

.hide(axis='index')

return styled

highlight_best(tabla)Al comparar los resultados obtenidos entre los diferentes modelos y métodos de optimización, se observa que los modelos lineales como Ridge y Lasso mantuvieron un desempeño bastante estable en prácticamente todos los escenarios evaluados. Ambos alcanzaron consistentemente valores de RMSE cercanos a 0.00270 y Direction Accuracy alrededor de 0.569, además de presentar los menores tiempos de ejecución. Esto demuestra que son modelos eficientes computacionalmente y poco sensibles a cambios en los hiperparámetros.

Por otro lado, el modelo SVR presentó uno de los mejores desempeños generales del proyecto. En varios métodos de optimización logró alcanzar un RMSE de aproximadamente 0.00271 y una Direction Accuracy de hasta 0.574, siendo uno de los valores más altos obtenidos. Esto evidencia una alta capacidad para capturar patrones complejos y predecir correctamente la dirección de los movimientos del Bitcoin. Sin embargo, el costo computacional fue considerablemente mayor que el de modelos lineales como Ridge o Lasso.

XGBoost también mostró resultados bastante competitivos, especialmente en términos de Direction Accuracy, alcanzando valores cercanos a 0.575. Además, presentó tiempos de ejecución moderados en comparación con Random Forest y SVR, lo que lo convierte en una alternativa balanceada entre desempeño predictivo y eficiencia computacional.

En el caso de Random Forest, el modelo logró buenos resultados en RMSE y Direction Accuracy, manteniéndose competitivo frente a otros modelos avanzados. No obstante, fue uno de los modelos con mayor costo computacional, especialmente en métodos como Random Search y Bayesian Optimization, donde los tiempos de ejecución superaron ampliamente al resto de modelos evaluados.

Decision Tree mostró un desempeño moderado en todas las pruebas realizadas. Aunque logró resultados aceptables, presentó una menor estabilidad y una Direction Accuracy inferior frente a modelos más robustos como SVR, Ridge o XGBoost.

El modelo KNN presentó resultados variables dependiendo del método de optimización utilizado. Aunque en algunos casos logró métricas competitivas, en otros métodos como el algoritmo genético mostró una reducción importante en el desempeño, indicando una mayor sensibilidad a la selección de hiperparámetros.

Finalmente, ARIMA fue el modelo con menor desempeño general en la mayoría de las métricas evaluadas. Aunque es ampliamente utilizado en problemas de series temporales, presentó dificultades para modelar adecuadamente la volatilidad y comportamiento no lineal de los retornos del Bitcoin. Además, sus tiempos de ejecución fueron relativamente altos en comparación con el desempeño obtenido.

En términos de métodos de optimización, Grid Search y Bayesian Optimization fueron los que presentaron los resultados más estables y competitivos en la mayoría de modelos. Random Search permitió explorar espacios de búsqueda más amplios, aunque con un mayor costo computacional en ciertos modelos. Por su parte, el algoritmo genético mostró mejoras importantes en algunos casos específicos como XGBoost y SVR, aunque en modelos más simples no logró aportar ventajas significativas.

De manera general, los resultados obtenidos evidencian que modelos como SVR, XGBoost y Ridge ofrecieron el mejor equilibrio entre capacidad predictiva, estabilidad y precisión en la predicción de los retornos del Bitcoin.

Analisis de residuos¶

Se analizan los residuos del mejor modelo general. Un buen modelo debe dejar residuos sin patrón, independientes y sin autocorrelación. Se aplican el test de Ljung-Box para detectar autocorrelación lineal y el test BDS para dependencia no lineal.

from statsmodels.stats.diagnostic import het_white

from scipy.stats import shapiro, jarque_bera

import statsmodels.api as sm

from statsmodels.stats.diagnostic import het_breuschpagan

# ─────────────────────────────────────────────────────────────────────────────

# Seleccionar mejores hiperparámetros por modelo (mejor método por RMSE)

# ─────────────────────────────────────────────────────────────────────────────

mejor_por_modelo = {}

metodo_por_modelo = {}

for nombre in modelos.keys():

mejor = min(

[('Grid Search', resultados_grid),

('Random Search', resultados_random),

('Bayesiana', resultados_optuna),

('Genetico', resultados_deap)],

key=lambda x: x[1][nombre]['rmse']

)

metodo_por_modelo[nombre] = mejor[0]

mejor_por_modelo[nombre] = mejor[1][nombre]['params']

print('Hiperparámetros seleccionados para análisis de residuos:')

print(f'{"Modelo":15} {"Método":15} {"RMSE":10} {"Parámetros"}')

print('─' * 80)

for nombre in modelos.keys():

rmse = min(r[nombre]['rmse'] for r in [resultados_grid, resultados_random,

resultados_optuna, resultados_deap])

print(f'{nombre:15} {metodo_por_modelo[nombre]:15} {rmse:.5f} '

f'{mejor_por_modelo[nombre]}')

# ─────────────────────────────────────────────────────────────────────────────

# Recolectar residuos y predicciones para todos los modelos

# ─────────────────────────────────────────────────────────────────────────────

residuos_por_modelo = {}

preds_por_modelo_res = {}

real_comun_res = None

for nombre, ModelClass in modelos.items():

params = mejor_por_modelo[nombre]

residuos_m = []

preds_m = []

real_m = []

for fold in range(len(X)):

X_train_raw = X[fold].reshape(X[fold].shape[0], -1)

X_test_raw = Xtest[fold].reshape(Xtest[fold].shape[0], -1)

y_train_raw = y[fold].reshape(y[fold].shape[0], -1)

y_test_raw = ytest[fold].ravel()

if nombre == 'ARIMA':

try:

fit = ARIMA(y_train_raw.ravel(),

order=(params['p'], params['d'], params['q'])).fit()

yhat = fit.forecast(steps=len(y_test_raw))

except Exception:

yhat = np.zeros(len(y_test_raw))

else:

scaler_x = StandardScaler().fit(X_train_raw)

scaler_y = StandardScaler().fit(y_train_raw)

X_train = scaler_x.transform(X_train_raw)

X_test_ = scaler_x.transform(X_test_raw)

y_train = scaler_y.transform(y_train_raw).ravel()

try:

model = ModelClass(**params, random_state=RANDOM_SEED)

except Exception:

model = ModelClass(**params)

model.fit(X_train, y_train)

yhat = scaler_y.inverse_transform(

model.predict(X_test_).reshape(-1, 1)

).ravel()

residuos_m.extend(y_test_raw - yhat)

preds_m.extend(yhat)

real_m.extend(y_test_raw)

residuos_por_modelo[nombre] = np.array(residuos_m)

preds_por_modelo_res[nombre] = np.array(preds_m)

if real_comun_res is None:

real_comun_res = np.array(real_m)

# ─────────────────────────────────────────────────────────────────────────────

# Calcular tests para cada modelo

# ─────────────────────────────────────────────────────────────────────────────

filas_tests = []

for nombre in modelos.keys():

res = residuos_por_modelo[nombre]

pred = preds_por_modelo_res[nombre]

lb_p = acorr_ljungbox(res, lags=[10], return_df=True)['lb_pvalue'].values[0]

bds_p = bds(res[:2000], max_dim=2)[1].item()

try:

X_w = np.column_stack([np.ones(len(pred)), pred, pred**2])

_, white_p, _, _ = het_white(res, X_w)

except AssertionError:

X_bp = np.column_stack([np.ones(len(pred)), pred])

_, white_p, _, _ = het_breuschpagan(res, X_bp)

_, jb_p = jarque_bera(res)

_, sw_p = shapiro(res[:5000])

filas_tests.append({

'Modelo' : nombre,

'Método' : metodo_por_modelo[nombre],

'Ljung-Box p' : f'{lb_p:.2e}',

'LB Conclusion' : 'Independientes' if lb_p > 0.05 else 'Autocorrelacion',

'BDS p' : f'{bds_p:.2e}',

'BDS Conclusion' : 'Sin dep. no lineal' if bds_p > 0.05 else 'Dep. no lineal',

'White p' : f'{white_p:.2e}',

'White Conclusion': 'Homocedastico' if white_p > 0.05 else 'Heterocedastico',

'JB p' : f'{jb_p:.2e}',

'JB Conclusion' : 'Normal' if jb_p > 0.05 else 'No normal',

'SW p' : f'{sw_p:.2e}',

'SW Conclusion' : 'Normal' if sw_p > 0.05 else 'No normal',

})

df_tests = pd.DataFrame(filas_tests)

# ─────────────────────────────────────────────────────────────────────────────

# Tabla consolidada de tests

# ─────────────────────────────────────────────────────────────────────────────

def highlight_tests(df):

def color_concl(val):

if not isinstance(val, str): return ''

positivos = {'Independientes', 'Sin dep. no lineal',

'Homocedastico', 'Normal'}

return 'color: #2ecc71' if val in positivos else 'color: #e74c3c'

def color_pval(val):

if isinstance(val, str):

try:

return 'color: #2ecc71' if float(val) > 0.05 else 'color: #e74c3c'

except ValueError:

return ''

return ''

concl_cols = ['LB Conclusion', 'BDS Conclusion',

'White Conclusion', 'JB Conclusion', 'SW Conclusion']

pval_cols = ['Ljung-Box p', 'BDS p', 'White p', 'JB p', 'SW p']

return df.style\

.map(color_concl, subset=concl_cols)\

.map(color_pval, subset=pval_cols)\

.set_caption('Analisis de residuos — todos los modelos')\

.set_table_styles([

{'selector': 'caption',

'props': [('font-size', '13px'),

('font-weight', 'bold'),

('padding-bottom', '8px')]},

{'selector': 'thead th',

'props': [('background-color', '#2c3e50'),

('color', 'white'),

('font-weight', 'bold'),

('text-align', 'center'),

('padding', '8px')]},

{'selector': 'tbody td',

'props': [('text-align', 'center'),

('padding', '6px')]},

{'selector': 'tbody tr:nth-child(even)',

'props': [('background-color', '#293138')]},

])\

.hide(axis='index')

display(highlight_tests(df_tests))

# ─────────────────────────────────────────────────────────────────────────────

# Graficas — 4 plots por modelo

# ─────────────────────────────────────────────────────────────────────────────

for nombre in modelos.keys():

res = residuos_por_modelo[nombre]

pred = preds_por_modelo_res[nombre]

real = real_comun_res

row = df_tests[df_tests['Modelo'] == nombre].iloc[0]

lb_p = row['Ljung-Box p']

jb_p = row['JB p']

white_p = row['White p']

fig, axes = plt.subplots(1, 4, figsize=(20, 4))

# ACF

plot_acf(res, lags=20, ax=axes[0], alpha=0.05)

axes[0].set_title(f'ACF residuos\nLjung-Box p={lb_p}')

# Histograma + normal teorica

mu, sigma = res.mean(), res.std()

axes[1].hist(res, bins=80, color='steelblue', edgecolor='white',

density=True, alpha=0.8)

x_norm = np.linspace(mu - 4*sigma, mu + 4*sigma, 300)

axes[1].plot(x_norm, stats.norm.pdf(x_norm, mu, sigma),

color='darkorange', linewidth=2, label='Normal teorica')

axes[1].set_title(f'Distribucion residuos\nJB p={jb_p}')

axes[1].set_xlabel('Residuo')

axes[1].legend(fontsize=7)

# Real vs Prediccion

axes[2].plot(real[:200], label='Real', color='steelblue', linewidth=0.8)

axes[2].plot(pred[:200], label='Prediccion', color='darkorange', linewidth=0.8, alpha=0.8)

axes[2].set_title('Real vs Prediccion\n(primeros 200 puntos)')

axes[2].legend(fontsize=7)

# Residuos vs Prediccion — heterocedasticidad visual

axes[3].scatter(pred[:2000], res[:2000], alpha=0.2, s=3, color='steelblue')

axes[3].axhline(0, color='darkorange', linewidth=1.2, linestyle='--')

axes[3].set_title(f'Residuos vs Prediccion\nWhite p={white_p}')

axes[3].set_xlabel('Prediccion')

axes[3].set_ylabel('Residuo')

plt.suptitle(f'Analisis de residuos — {nombre} ({metodo_por_modelo[nombre]})',

fontsize=12, fontweight='bold', y=1.02)

plt.tight_layout()

plt.show()

# Exportar

df_tests.to_csv('outputs/residuos_tests.csv', index=False)

Hiperparámetros seleccionados para análisis de residuos:

Modelo Método RMSE Parámetros

────────────────────────────────────────────────────────────────────────────────

KNN Bayesiana 0.00275 {'n_neighbors': 20, 'weights': 'uniform'}

Ridge Grid Search 0.00270 {'alpha': 100.0}

Lasso Bayesiana 0.00270 {'alpha': 0.010129197956845729}

Decision Tree Random Search 0.00275 {'max_depth': 2, 'min_samples_split': 2}

Random Forest Random Search 0.00272 {'n_estimators': 197, 'max_depth': 5}

XGBoost Grid Search 0.00274 {'n_estimators': 100, 'learning_rate': 0.01}

SVR Random Search 0.00271 {'C': np.float64(4.1883743523072035), 'epsilon': np.float64(0.03355717584120253)}

ARIMA Random Search 0.00279 {'p': 4, 'd': 0, 'q': 3}

KNN

Interpretación de la tabla

El modelo KNN optimizado mediante Bayesian Optimization presentó un p valor de 2.50e-02 en la prueba de Ljung Box, indicando presencia de autocorrelación en los residuos. Además, la prueba BDS mostró dependencia no lineal, mientras que la prueba White evidenció heterocedasticidad. Finalmente, tanto Jarque Bera como Shapiro Wilk rechazaron la hipótesis de normalidad, indicando que los residuos no siguen una distribución normal.ACF residuos

En el gráfico ACF se observa que la mayoría de autocorrelaciones se mantienen cerca de cero después del primer rezago. Esto indica que el modelo logró reducir gran parte de la dependencia temporal presente en la serie, aunque todavía existen pequeñas correlaciones residuales.Distribución residuos

El histograma de residuos muestra una fuerte concentración alrededor de cero, aunque con colas más pronunciadas que la distribución normal teórica. Esto evidencia presencia de valores extremos y desviaciones respecto a la normalidad.Real vs Predicción

En el gráfico de valores reales contra predicciones se aprecia que el modelo logra seguir parcialmente la tendencia general de la serie, aunque suaviza considerablemente los movimientos más bruscos del Bitcoin.Residuos vs Predicción

El gráfico de dispersión evidencia heterocedasticidad, ya que la variabilidad de los residuos cambia dependiendo del valor predicho. Además, se observan algunos outliers alejados de cero.

Ridge

Interpretación de la tabla

El modelo Ridge optimizado con Grid Search presentó un p valor de 1.10e-02 en Ljung Box, indicando autocorrelación residual. La prueba BDS confirmó dependencia no lineal y la prueba White mostró heterocedasticidad. Además, Jarque Bera y Shapiro Wilk rechazaron la normalidad de los residuos.ACF residuos

El gráfico ACF muestra autocorrelaciones muy pequeñas después del primer rezago, indicando que el modelo logró capturar gran parte de la estructura temporal de la serie.Distribución residuos

La distribución de residuos se encuentra altamente concentrada cerca de cero, aunque presenta colas pesadas respecto a la normal teórica. Esto sugiere presencia de eventos extremos en los errores del modelo.Real vs Predicción

El modelo Ridge logra aproximarse adecuadamente a los movimientos generales de la serie, aunque las predicciones continúan siendo más suaves que los valores reales observados.Residuos vs Predicción

El gráfico evidencia heterocedasticidad debido a que la dispersión de los residuos aumenta en determinados rangos de predicción. También se observan algunos residuos extremos.

Lasso

Interpretación de la tabla

El modelo Lasso optimizado mediante Bayesian Optimization presentó autocorrelación residual según la prueba de Ljung Box. La prueba BDS evidenció dependencia no lineal y White mostró heterocedasticidad. Además, los residuos no siguieron una distribución normal de acuerdo con Jarque Bera y Shapiro Wilk.ACF residuos

El gráfico ACF presenta un comportamiento similar al de Ridge, donde la mayoría de autocorrelaciones posteriores al primer rezago permanecen cercanas a cero.Distribución residuos

La distribución de residuos muestra una alta concentración central y colas pronunciadas, reflejando desviaciones respecto a una distribución normal.Real vs Predicción

El modelo logra capturar parcialmente la dinámica general de la serie, aunque reduce significativamente la amplitud de los cambios más fuertes en los retornos.Residuos vs Predicción

Se observa heterocedasticidad en la dispersión de residuos y algunos puntos alejados de cero, indicando errores extremos en ciertas predicciones.

Decision Tree

Interpretación de la tabla

El modelo Decision Tree optimizado con Random Search presentó autocorrelación residual y dependencia no lineal según las pruebas Ljung Box y BDS. La prueba White indicó heterocedasticidad y las pruebas de normalidad rechazaron que los residuos siguieran una distribución normal.ACF residuos

El gráfico ACF muestra valores cercanos a cero en la mayoría de rezagos, aunque todavía se mantienen pequeñas dependencias temporales residuales.Distribución residuos

Los residuos presentan una concentración importante alrededor de cero, aunque con colas más amplias que las esperadas bajo normalidad.Real vs Predicción

El modelo presenta mayores dificultades para seguir correctamente las variaciones de la serie real, especialmente en movimientos abruptos.Residuos vs Predicción

El patrón vertical observado en la dispersión indica que el árbol genera predicciones discretizadas, lo que limita la capacidad del modelo para representar cambios continuos en la serie.

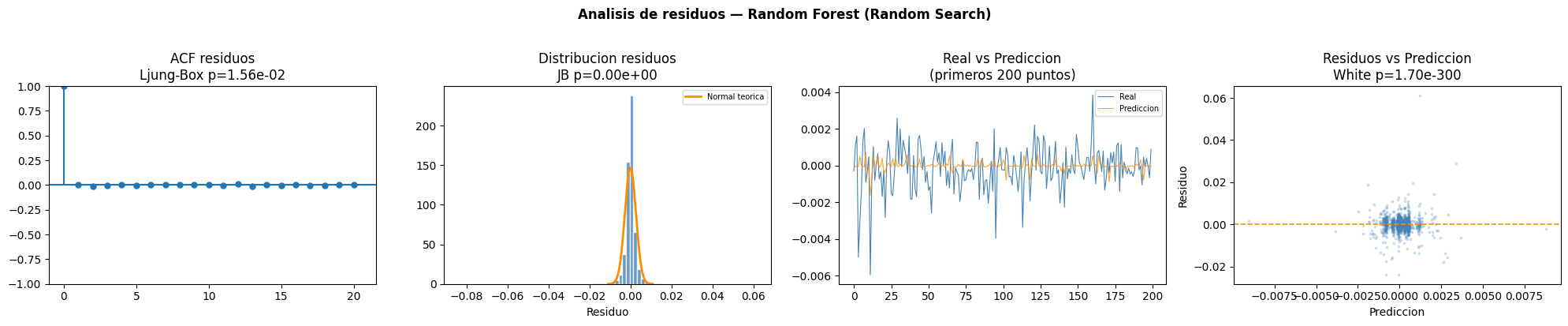

Random Forest

Interpretación de la tabla

El modelo Random Forest optimizado mediante Random Search presentó autocorrelación residual, dependencia no lineal y heterocedasticidad. Además, las pruebas Jarque Bera y Shapiro Wilk evidenciaron ausencia de normalidad en los residuos.ACF residuos

En el gráfico ACF las autocorrelaciones posteriores al primer rezago son pequeñas, indicando que el modelo logró capturar parte importante de la estructura temporal.Distribución residuos

Los residuos presentan una distribución centrada en cero, aunque con colas pesadas y presencia de valores extremos.Real vs Predicción

El modelo logra seguir relativamente bien la tendencia de la serie, aunque continúa suavizando los cambios bruscos presentes en los retornos reales.Residuos vs Predicción

La dispersión de residuos evidencia heterocedasticidad y presencia de outliers, especialmente en determinados rangos de predicción.

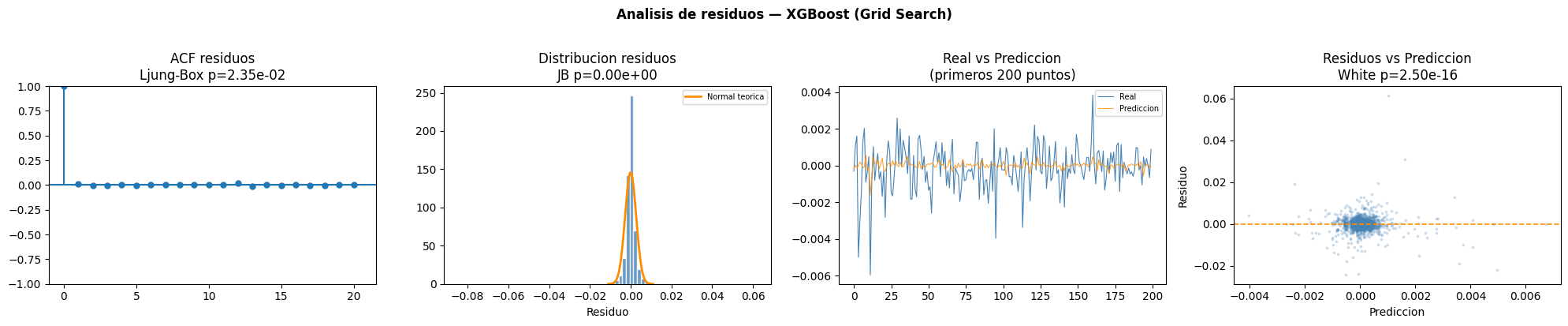

XGBoost

Interpretación de la tabla

El modelo XGBoost optimizado con Grid Search presentó autocorrelación residual y dependencia no lineal según Ljung Box y BDS. La prueba White evidenció heterocedasticidad y las pruebas de normalidad rechazaron la distribución normal de los residuos.ACF residuos

El gráfico ACF muestra que las autocorrelaciones residuales son relativamente bajas después del primer rezago, indicando un ajuste temporal razonable.Distribución residuos

La distribución de residuos presenta una forma similar a la normal cerca del centro, aunque las colas continúan siendo más pesadas que la distribución teórica.Real vs Predicción

El modelo logra aproximarse adecuadamente a los movimientos generales de la serie y presenta una mejor capacidad para seguir variaciones rápidas respecto a otros modelos.Residuos vs Predicción

El gráfico muestra heterocedasticidad moderada y presencia de algunos residuos extremos, aunque con una dispersión relativamente controlada alrededor de cero.

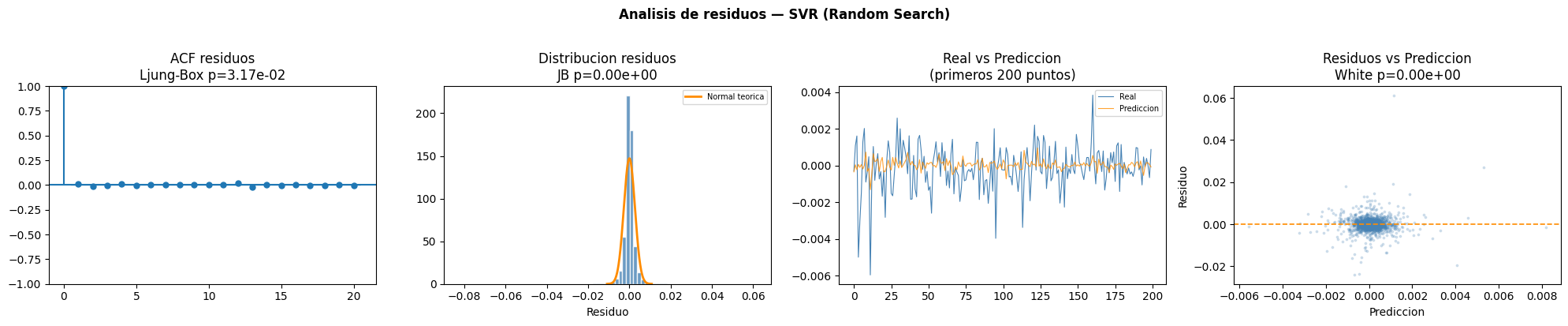

SVR

Interpretación de la tabla

El modelo SVR optimizado mediante Random Search presentó autocorrelación residual y dependencia no lineal. Además, la prueba White evidenció heterocedasticidad y las pruebas de normalidad indicaron que los residuos no siguen una distribución normal.ACF residuos

El gráfico ACF presenta autocorrelaciones bajas después del primer rezago, indicando que el modelo logró capturar gran parte de la dependencia temporal.Distribución residuos

Los residuos muestran una distribución concentrada cerca de cero, aunque con colas pesadas y algunos valores extremos alejados de la normal teórica.Real vs Predicción

El modelo SVR presenta uno de los mejores ajustes visuales entre valores reales y predicciones, siguiendo de manera más cercana las variaciones de la serie.Residuos vs Predicción

La dispersión de residuos se mantiene relativamente estable alrededor de cero, aunque todavía se observan señales de heterocedasticidad y algunos outliers.

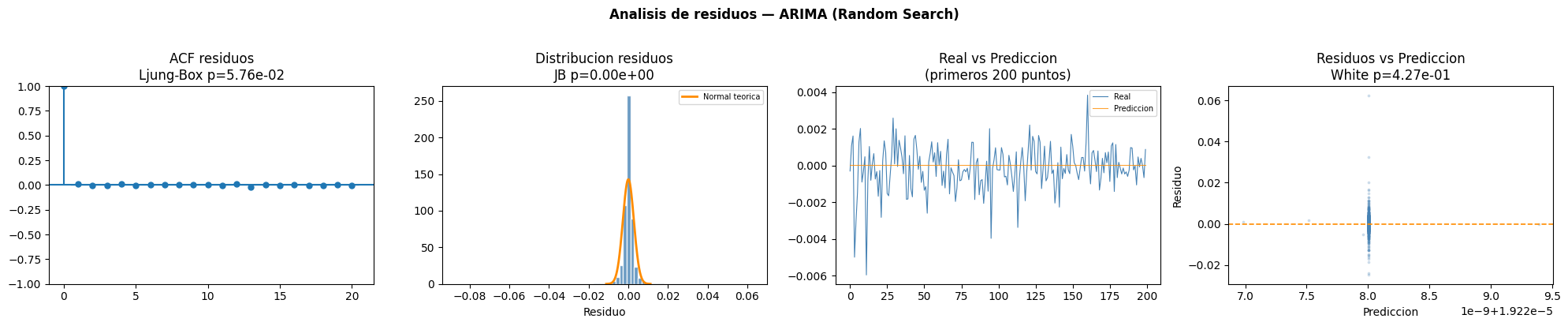

ARIMA

Interpretación de la tabla

El modelo ARIMA optimizado mediante Random Search fue el único que presentó residuos independientes según la prueba de Ljung Box y homocedasticidad según la prueba White. Sin embargo, la prueba BDS indicó dependencia no lineal y las pruebas Jarque Bera y Shapiro Wilk mostraron ausencia de normalidad en los residuos.ACF residuos

El gráfico ACF muestra autocorrelaciones muy cercanas a cero en todos los rezagos, indicando que el modelo logró eliminar gran parte de la dependencia temporal lineal.Distribución residuos

La distribución de residuos presenta concentración alrededor de cero, aunque continúa alejándose de una distribución normal debido a colas pronunciadas.Real vs Predicción

El modelo ARIMA presenta predicciones considerablemente más suaves que los valores reales, mostrando dificultades para capturar la volatilidad del Bitcoin.Residuos vs Predicción

El gráfico muestra una dispersión más uniforme de residuos alrededor de cero, consistente con el resultado de homocedasticidad obtenido en la prueba White.

Booststrap IC 95%¶

Bootstrap estima intervalos de confianza para RMSE, MAE y Direction Accuracy sin asumir distribución normal de los errores, remuestreando los datos 1000 veces con reemplazo.

mejor_por_modelo = {}

metodo_por_modelo = {}

for nombre in modelos.keys():

mejor = min(

[('Grid Search', resultados_grid),

('Random Search', resultados_random),

('Bayesiana', resultados_optuna),

('Genetico', resultados_deap)],

key=lambda x: x[1][nombre]['rmse']

)

metodo_por_modelo[nombre] = mejor[0]

mejor_por_modelo[nombre] = mejor[1][nombre]['params']

# Imprimir resumen

print('Hiperparámetros seleccionados por modelo:')

print(f'{"Modelo":15} {"Método":15} {"RMSE":10} {"Parámetros"}')

print('─' * 80)

for nombre in modelos.keys():

rmse = min(r[nombre]['rmse'] for r in [resultados_grid, resultados_random,

resultados_optuna, resultados_deap])

print(f'{nombre:15} {metodo_por_modelo[nombre]:15} {rmse:.5f} '

f'{mejor_por_modelo[nombre]}')

def bootstrap_ic(real, preds, n_boot=1000, seed=42, block_size=20):

np.random.seed(seed)

n = len(real)

n_blocks = int(np.ceil(n / block_size))

rmses, maes, das = [], [], []

for _ in range(n_boot):

starts = np.random.randint(0, n - block_size + 1, size=n_blocks)

idx = np.concatenate([np.arange(s, min(s + block_size, n))

for s in starts])[:n]

rmses.append(np.sqrt(mean_squared_error(real[idx], preds[idx])))

maes.append(mean_absolute_error(real[idx], preds[idx]))

das.append(direction_accuracy(real[idx], preds[idx]))

return {

'RMSE': (round(np.percentile(rmses, 2.5), 5),

round(np.percentile(rmses, 97.5), 5)),

'MAE' : (round(np.percentile(maes, 2.5), 5),

round(np.percentile(maes, 97.5), 5)),

'DA' : (round(np.percentile(das, 2.5), 3),

round(np.percentile(das, 97.5), 3))

}

filas_boot = []

for nombre, ModelClass in modelos.items():

params = mejor_por_modelo[nombre]

preds_boot = []

real_boot = []

for fold in range(len(X)):

X_train_raw = X[fold].reshape(X[fold].shape[0], -1)

X_test_raw = Xtest[fold].reshape(Xtest[fold].shape[0], -1)

y_train_raw = y[fold].reshape(y[fold].shape[0], -1)

y_test_raw = ytest[fold].ravel()

if nombre == 'ARIMA':

try:

fit = ARIMA(y_train_raw.ravel(),

order=(params['p'], params['d'], params['q'])).fit()

yhat = fit.forecast(steps=len(y_test_raw))

except Exception:

yhat = np.zeros(len(y_test_raw))

else:

scaler_x = StandardScaler().fit(X_train_raw)

scaler_y = StandardScaler().fit(y_train_raw)

X_train = scaler_x.transform(X_train_raw)

X_test_ = scaler_x.transform(X_test_raw)

y_train = scaler_y.transform(y_train_raw).ravel()

try:

model = ModelClass(**params, random_state=RANDOM_SEED)

except Exception:

model = ModelClass(**params)

model.fit(X_train, y_train)

yhat = scaler_y.inverse_transform(

model.predict(X_test_).reshape(-1, 1)

).ravel()

preds_boot.extend(yhat)

real_boot.extend(y_test_raw)

ic = bootstrap_ic(np.array(real_boot), np.array(preds_boot))

filas_boot.append({

'Modelo' : nombre,

'Método' : metodo_por_modelo[nombre],

'Parámetros' : str(mejor_por_modelo[nombre]),

'IC 95% RMSE' : f"[{ic['RMSE'][0]}, {ic['RMSE'][1]}]",

'IC 95% MAE' : f"[{ic['MAE'][0]}, {ic['MAE'][1]}]",

'IC 95% DA' : f"[{ic['DA'][0]}, {ic['DA'][1]}]",

'RMSE_lo' : ic['RMSE'][0],

'RMSE_hi' : ic['RMSE'][1],

'MAE_lo' : ic['MAE'][0],

'MAE_hi' : ic['MAE'][1],

'DA_lo' : ic['DA'][0],

'DA_hi' : ic['DA'][1],

})

df_boot = pd.DataFrame(filas_boot)

def highlight_boot(df):

cols_display = ['Modelo', 'Método', 'Parámetros',

'IC 95% RMSE', 'IC 95% MAE', 'IC 95% DA']

return df[cols_display].style\

.set_table_styles([

{'selector': 'thead th',

'props': [('background-color', '#2c3e50'),

('color', 'white'),

('font-weight', 'bold'),

('text-align', 'center'),

('padding', '8px')]},

{'selector': 'tbody td',

'props': [('text-align', 'center'),

('padding', '6px')]},

{'selector': 'tbody tr:nth-child(even)',

'props': [('background-color', '#293138')]},

])\

.hide(axis='index')

display(highlight_boot(df_boot))

df_boot.to_csv('outputs/bootstrap_metricas.csv', index=False)

Hiperparámetros seleccionados por modelo:

Modelo Método RMSE Parámetros

────────────────────────────────────────────────────────────────────────────────

KNN Bayesiana 0.00275 {'n_neighbors': 20, 'weights': 'uniform'}

Ridge Grid Search 0.00270 {'alpha': 100.0}

Lasso Bayesiana 0.00270 {'alpha': 0.010129197956845729}

Decision Tree Random Search 0.00275 {'max_depth': 2, 'min_samples_split': 2}

Random Forest Random Search 0.00272 {'n_estimators': 197, 'max_depth': 5}

XGBoost Grid Search 0.00274 {'n_estimators': 100, 'learning_rate': 0.01}

SVR Random Search 0.00271 {'C': np.float64(4.1883743523072035), 'epsilon': np.float64(0.03355717584120253)}

ARIMA Random Search 0.00279 {'p': 4, 'd': 0, 'q': 3}

El método Bootstrap fue utilizado para estimar la estabilidad y variabilidad de las métricas obtenidas por cada modelo. A través de remuestreos repetidos sobre los datos, se calcularon intervalos de confianza al 95% para RMSE, MAE y Direction Accuracy, permitiendo evaluar qué tan consistentes son los resultados de cada modelo frente a diferentes muestras de datos.

KNN

El modelo KNN optimizado mediante Bayesian Optimization obtuvo un RMSE de 0.00275 utilizando como hiperparámetros

n_neighbors = 20yweights = uniform. Los intervalos de confianza al 95% fueron relativamente estrechos tanto para RMSE como para MAE y Direction Accuracy, lo que indica estabilidad moderada en el desempeño del modelo.El intervalo de confianza para Direction Accuracy se ubicó aproximadamente entre 0.541 y 0.549, mostrando una capacidad consistente para predecir la dirección de los movimientos del Bitcoin.

Ridge

El modelo Ridge optimizado con Grid Search alcanzó un RMSE de 0.00270 utilizando un valor de

alpha = 100.0. Los intervalos de confianza obtenidos fueron bastante estrechos, reflejando alta estabilidad y baja variabilidad en las métricas evaluadas.La Direction Accuracy presentó un intervalo cercano a 0.565 y 0.573, mostrando un desempeño consistente y competitivo frente a otros modelos evaluados.

Lasso

El modelo Lasso optimizado mediante Bayesian Optimization obtuvo un RMSE de 0.00270 con un valor de

alphacercano a 0.0101. Los intervalos de confianza fueron similares a los observados en Ridge, indicando un comportamiento estable en diferentes muestras generadas mediante Bootstrap.El intervalo de confianza de Direction Accuracy estuvo aproximadamente entre 0.565 y 0.573, mostrando resultados competitivos y consistentes.

Decision Tree

El modelo Decision Tree optimizado mediante Random Search alcanzó un RMSE de 0.00275 utilizando una profundidad máxima de 2 y

min_samples_split = 2. Los intervalos de confianza fueron ligeramente más amplios que los modelos lineales, reflejando una mayor sensibilidad a las variaciones en los datos.La Direction Accuracy presentó un intervalo aproximado entre 0.523 y 0.531, indicando un desempeño más limitado en la predicción de tendencias.

Random Forest

El modelo Random Forest optimizado mediante Random Search obtuvo un RMSE de 0.00272 utilizando 197 estimadores y una profundidad máxima de 5. Los intervalos de confianza mostraron un comportamiento relativamente estable, aunque con una variabilidad ligeramente mayor que Ridge y Lasso.

El intervalo de confianza para Direction Accuracy se ubicó aproximadamente entre 0.557 y 0.568, evidenciando un desempeño competitivo en la identificación de movimientos del mercado.

XGBoost

El modelo XGBoost optimizado con Grid Search alcanzó un RMSE de 0.00274 utilizando 100 estimadores y una tasa de aprendizaje de 0.01. Los intervalos de confianza obtenidos fueron relativamente estrechos, reflejando estabilidad en las métricas evaluadas.

La Direction Accuracy presentó un intervalo aproximado entre 0.561 y 0.569, mostrando una buena capacidad predictiva y consistencia entre muestras Bootstrap.

SVR

El modelo SVR optimizado mediante Random Search obtuvo un RMSE de 0.00271 utilizando valores específicos para los parámetros

Cyepsilon. Los intervalos de confianza fueron estrechos y consistentes, indicando estabilidad en el desempeño del modelo.La Direction Accuracy presentó el intervalo más alto entre los modelos evaluados, aproximadamente entre 0.568 y 0.576, evidenciando una mejor capacidad para predecir correctamente la dirección del mercado.

ARIMA

El modelo ARIMA optimizado mediante Random Search alcanzó un RMSE de 0.00279 utilizando los parámetros

(p=4, d=0, q=3). Aunque los intervalos de confianza fueron relativamente estables, el desempeño general continuó siendo inferior respecto a los modelos de Machine Learning.El intervalo de confianza de Direction Accuracy estuvo aproximadamente entre 0.502 y 0.511, confirmando la limitada capacidad del modelo para capturar correctamente los movimientos de los retornos del Bitcoin.

De manera general, los resultados Bootstrap muestran que modelos como SVR, Ridge, Lasso y XGBoost no solo obtuvieron mejores métricas promedio, sino también intervalos de confianza más estables y consistentes. Esto sugiere que sus resultados son más robustos frente a variaciones en los datos.

Por otro lado, modelos como Decision Tree y ARIMA presentaron menores valores de Direction Accuracy y un desempeño menos competitivo, indicando mayores limitaciones para modelar la volatilidad y complejidad de los retornos del Bitcoin.

Test de Diebold-Mariano¶

El test de Diebold-Mariano evalúa si existe una diferencia estadísticamente significativa en la precisión predictiva entre dos modelos, comparando sus errores de predicción sobre el mismo conjunto temporal.

from itertools import combinations

from scipy.stats import t as t_dist

def diebold_mariano(e1, e2, h=1):

d = e1**2 - e2**2

T = len(d)

d_bar = np.mean(d)

gamma0 = np.var(d, ddof=1)

gammas = [np.cov(d[k:], d[:-k])[0, 1] for k in range(1, h)] if h > 1 else []

V_d = (gamma0 + 2 * sum(gammas)) / T

if V_d <= 0:

return np.nan, np.nan, d_bar

DM_stat = d_bar / np.sqrt(V_d)

hln = np.sqrt((T + 1 - 2*h + h*(h-1)/T) / T)

DM_c = DM_stat * hln

p_valor = 2 * (1 - t_dist.cdf(abs(DM_c), df=T - 1))

return DM_c, p_valor, d_bar

# ─────────────────────────────────────────────────────────────────────────────

# Recolectar predicciones usando mejor_por_modelo (ya definido en bootstrap)

# ─────────────────────────────────────────────────────────────────────────────

preds_por_modelo = {}

real_comun = None

for nombre, ModelClass in modelos.items():

params = mejor_por_modelo[nombre] # mejor método por RMSE

preds_modelo = []

real_fold = []

for fold in range(len(X)):

X_train_raw = X[fold].reshape(X[fold].shape[0], -1)

X_test_raw = Xtest[fold].reshape(Xtest[fold].shape[0], -1)

y_train_raw = y[fold].reshape(y[fold].shape[0], -1)

y_test_raw = ytest[fold].ravel()

if nombre == 'ARIMA':

try:

fit = ARIMA(y_train_raw.ravel(),

order=(params['p'], params['d'], params['q'])).fit()

yhat = fit.forecast(steps=len(y_test_raw))

except Exception:

yhat = np.zeros(len(y_test_raw))

else:

scaler_x = StandardScaler().fit(X_train_raw)

scaler_y = StandardScaler().fit(y_train_raw)

X_train = scaler_x.transform(X_train_raw)

X_test_ = scaler_x.transform(X_test_raw)

y_train = scaler_y.transform(y_train_raw).ravel()

try:

model = ModelClass(**params, random_state=RANDOM_SEED)

except Exception:

model = ModelClass(**params)

model.fit(X_train, y_train)

yhat = scaler_y.inverse_transform(

model.predict(X_test_).reshape(-1, 1)

).ravel()

preds_modelo.extend(yhat)

real_fold.extend(y_test_raw)

preds_por_modelo[nombre] = np.array(preds_modelo)

if real_comun is None:

real_comun = np.array(real_fold)

# ─────────────────────────────────────────────────────────────────────────────

# Test DM para todos los pares

# ─────────────────────────────────────────────────────────────────────────────

nombres = list(modelos.keys())

filas_dm = []

for a, b in combinations(nombres, 2):

e_a = real_comun - preds_por_modelo[a]

e_b = real_comun - preds_por_modelo[b]

dm_stat, p_val, d_bar = diebold_mariano(e_a, e_b)

filas_dm.append({

'Modelo A' : a,

'Método A' : metodo_por_modelo[a],

'Modelo B' : b,

'Método B' : metodo_por_modelo[b],

'Dif. pérdida (d̄)' : f'{d_bar:.2e}',

'DM estadístico' : round(dm_stat, 3),

'p-valor' : round(p_val, 4),

'Conclusión' : ('B más preciso' if p_val < 0.05 and d_bar > 0

else 'A más preciso' if p_val < 0.05 and d_bar < 0

else 'Sin diferencia')

})

df_dm = pd.DataFrame(filas_dm)

# ─────────────────────────────────────────────────────────────────────────────

# Tabla styled